Vacaciones laborales: Todo lo que debes saber

En Colombia, las vacaciones son un descanso remunerado, que corresponden a 15 días hábiles por cada año laborado.

Las vacaciones representan un derecho conferido a los trabajadores en Colombia, permitiéndoles disfrutar de un período de descanso remunerado de 15 días hábiles por cada año laborado. Esta disposición está regulada por los artículos 186 al 192 del Código Sustantivo del Trabajo (CST).

¿Qué son las vacaciones laborales?

En Colombia, las vacaciones son un derecho de todo trabajador a disfrutar de un descanso remunerado de 15 días hábiles por cada año de trabajo.

De acuerdo con lo establecido en numeral 1 del artículo 186 del Código Sustantivo del Trabajo (CST), se otorgan 15 días hábiles consecutivos de descanso remunerado, por cada año de servicios.

Cuando el tiempo laborado sea inferior a un año y el contrato llegue a su fin, es necesario compensar las vacaciones no disfrutadas mediante un pago en dinero, como parte integral del proceso de liquidación laboral.

Quiénes tienen derecho a disfrutar de vacaciones remuneradas

Todos los trabajadores vinculados mediante un contrato de trabajo laboral, tienen derecho a recibir este descanso remunerado, sin importar si es un contrato a término fijo, indefinido, de obra o cualquier otro tipo de estipulación contractual.

Este derecho se extiende a todos los empleados dependientes, sin importar si el acuerdo está formalizado por escrito o es de naturaleza verbal.

Reglas para el disfrute de las vacaciones

El empleador tiene la autoridad para conceder el período vacacional, y el trabajador adquiere el derecho a disfrutar de estas después de haber laborado durante un año.

No existe una obligación para el empleador de permitir el goce anticipado del periodo vacacional, pero las partes pueden acordar que el trabajador las disfrute antes de completar el año de servicio.

Es esencial que el empleador siga las normativas establecidas en los artículos 187, 189 y 190 del CST para asegurar el adecuado disfrute de este descanso, lo que incluye:

- Notificar la fecha de salida dentro del año siguiente, pudiendo ser otorgadas automáticamente o a solicitud del trabajador, siempre que no afecte la operatividad del servicio.

- Informar al trabajador con al menos 15 días de anticipación sobre la fecha en que se le concederá el periodo vacacional.

- Mantener un registro de vacaciones, detallando la fecha de ingreso del trabajador a la empresa, el inicio y final, así como la remuneración correspondiente.

- Las partes pueden acordar por escrito, previa solicitud del trabajador, que se pague en dinero hasta la mitad del periodo vacacional.

- El trabajador debe disfrutar al menos 6 días hábiles continuos de vacaciones anualmente, los cuales no son acumulables. Los días restantes no disfrutados pueden acumularse, garantizando así un descanso anual mínimo del trabajador.

Base para calcular el valor a pagar de las vacaciones disfrutadas

Las vacaciones a disfrutar se refieren al período de descanso que el trabajador solicita mientras el contrato está activo.

El artículo 192 del CST establece distinciones en la remuneración de este periodo vacacional según si un empleado recibe un salario fijo o variable.

En función de este artículo, se detalla a continuación qué es y cómo se calcula la base, dependiendo del tipo de salario que perciba el empleado.

Cálculo de la base de vacaciones con un salario fijo

El numeral 1 del artículo 192 del CST detalla cómo se calculan cuando un empleado percibe un salario fijo:

“Artículo 192. Remuneración:

1. Durante el período de vacaciones el trabajador recibirá el salario ordinario que esté devengando el día en que comience a disfrutar de ellas. En consecuencia, solo se excluirán para la liquidación de vacaciones el valor del trabajo en días de descanso obligatorio y el valor del trabajo suplementario o de horas extras.”

(negrita fuera de texto).

Lo que expresa este artículo, es que el salario ordinario lo comprenden los siguientes conceptos:

- El salario básico: Corresponde al último salario que se haya establecido en el contrato del trabajador.

- Así se hayan presentado incrementos de salario, que generalmente son al inicio de año, ese incremento no indica que debe promediarse el salario.

- Siempre se debe tomar, para el cálculo, el salario que esté devengando el trabajador al momento de iniciar su disfrute.

- Los recargos al trabajo ordinario: Son compensaciones adicionales que se suman al salario de los trabajadores, a quienes laboran en jornadas nocturnas o en días dominicales y festivos, como son:

- Recargo nocturno

- Recargo diurno dominical y festivo

- Recargo nocturno dominical y festivo

Las horas extras se excluyen de la liquidación de vacaciones a disfrutar

La parte final del numeral 1 del artículo 192 del CST, excluye de la base para el cálculo, lo que corresponde al siguiente tipo de trabajo adicional a la jornada ordinaria:

- Trabajo en días de descanso obligatorio:

- Trabajar en día, sábado o domingo. Este día de descanso depende de la jornada laboral pactada.

- Trabajo suplementario o de horas extras: Corresponde a las horas trabajadas después de cumplida la jornada ordinaria de trabajo.

La ley excluye las horas extras del cálculo de la base para el pago de las vacaciones, porque durante este periodo el trabajador debe recibir una remuneración equivalente a su jornada ordinaria. En una jornada ordinaria no se realizan horas extras, por lo que no se consideran para el cálculo.

La Corte Constitucional, en la Sentencia C-229 de 1996, se pronunció al respecto, precisando lo siguiente:

“En este orden de ideas, hay que afirmar que el no incluir en el salario que el trabajador recibe durante el período de vacaciones, lo correspondiente al valor del trabajo en días de descanso obligatorio y al valor del trabajo suplementario o de horas extras, obedece a una razón elemental: durante las vacaciones, el trabajador no labora en los días de descanso obligatorio, ni trabaja horas extras. Mal podría, en consecuencia, cobrar por un trabajo que no realiza.”

En conclusión, para pagar las vacaciones a disfrutar, no se incluyen en la base de liquidación las horas extras que haya realizado el trabajador.

Cálculo de la base de vacaciones con un salario variable

El salario variable implica una remuneración que fluctúa mensualmente, dependiendo de la actividad desempeñada por el trabajador. Se trata de un ingreso que, además del salario básico, incluye otras retribuciones asociadas al desempeño, como comisiones, bonificaciones habituales, porcentajes sobre ventas y cualquier otro concepto que se entregue como resultado del trabajo y forme parte integral del salario.

En el mismo artículo 192 del CST, en su numeral 2, se establece la metodología para calcular el periodo vacacional cuando el salario del trabajador es variable:

“2. Cuando el salario sea variable, las vacaciones se liquidarán con el promedio de lo devengado por el trabajador en el año inmediatamente anterior a la fecha en que se concedan.”

Según esta normativa, la base para la liquidación de las vacaciones se determina mediante el promedio del salario devengado por el trabajador en los 12 meses anteriores a la fecha de inicio del período vacacional.

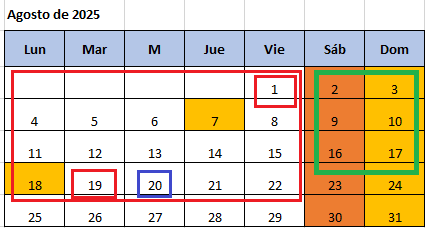

Como ejemplo práctico, si el periodo vacacional se otorga para disfrutar desde el mes de agosto de 2025, se calcula el promedio del salario devengado entre el 1 de agosto de 2024 hasta el 31 de julio de 2025 (año anterior al disfrute). Cálculo que se podrá observar a continuación.

Vacaciones disfrutadas: Caso práctico con salario variable

Presentamos el caso de un empleado con las siguientes condiciones relacionadas con su periodo vacacional:

| Concepto | Información |

|---|---|

| Fecha inicial de vacaciones | 1 de agosto de 2025 |

| Días solicitados | 11 días hábiles |

| Días no hábiles | 8 días (Jornada laboral de lunes a viernes). Se descansa los sábados y domingos. Existen 2 días festivos (7 y 18 de agosto). |

| Fecha final de vacaciones | 19 de agosto de 2025. (Reintegro a trabajar: Miércoles 20 de agosto de 2025.) |

| Salario básico | $2.800.000 |

| Auxilio de transporte | $200.000 (No se tiene en cuenta para la base) |

| Otros conceptos devengados | Horas extras y recargos ordinarios en los 12 meses anteriores. |

| Salario variable | Devenga comisiones dentro de los 12 meses anteriores. |

A pesar de tener derecho a 15 días hábiles de vacaciones, el empleado optó por solicitar solo 11 días hábiles, lo que indica que acumulará 4 días hábiles de vacaciones, quedando estos pendientes en su registro de días de descanso.

En este ejemplo el trabajador cuenta con un salario básico y un salario variable. Para calcular la liquidación del periodo vacacional es necesario determinar el promedio diario y luego multiplicarlo por los días solicitados de descanso.

Y al final se sumará el promedio diario del salario básico y el salario variable.

Cálculo del salario básico diario para la liquidación del periodo vacacional

Para este ejemplo, el salario diario se determina dividiendo el salario mensual entre 30 días, tal como se muestra a continuación:

Salario base = Salario básico mensual / 30 días del mes

Salario base = $2.800.000 / 30 = $93.333

En el escenario en el que el empleado únicamente devengue el salario básico, el cálculo del total a pagar por los días de vacaciones se efectúa multiplicando el valor del salario diario por los días solicitados:

Valor de vacaciones = $93.333 × 11 días = $1.026.663

No obstante, dado que este ejercicio implica a un empleado con un salario variable, el salario básico diario de $93.333 se suma al salario diario resultante para el salario variable (comisiones) y los conceptos adicionales que se le pagan al empleado, para este caso los recargos ordinarios, lo cual se podrá observar en el siguiente sub-capítulo.

Calcular el salario variable diario para la liquidación del periodo vacacional

A continuación, se presenta una tabla detallada de los conceptos devengados por el trabajador durante los últimos 12 meses anteriores a la fecha de inicio del periodo vacacional, sin tener en cuenta las horas extras.

Tabla de meses en que se presentaron conceptos adicionales al salario básico:

- Desde: El 1 de agosto de 2024

- Hasta: El 31 de julio de 2025

| Concepto | Agosto 2024 |

Octubre 2024 |

Diciembre 2024 |

Enero 2025 |

Febrero 2025 |

Total |

|---|---|---|---|---|---|---|

| Comisiones | 1.050.000 | 450.000 | 1.345.000 | 850.000 | 720.000 | 4.415.000 |

| Recargo nocturno | 15.000 | 18.000 | 17.000 | 18.000 | 17.000 | 85.000 |

| Recargo diurno dominical y festivo |

6.000 | 9.000 | 16.000 | 31.000 | ||

| TOTAL | 1.071.000 | 477.000 | 1.378.000 | 868.000 | 737.000 | 4.531.000 |

En los últimos 12 meses, el empleado devengó ($4.531.000) por conceptos adicionales al salario básico, lo que al promediarse mensualmente resulta en ($377.583) mensual, tal como se muestra a continuación:

Promedio mensual = (Total conceptos / 12 meses laborados en el año)

Promedio mensual = $4.531.000 / 12 = $377.583

Dado que en el periodo vacacional se pagan únicamente los días hábiles solicitados, es necesario calcular el salario diario de la siguiente manera:

Salario variable diario = $377.583 / 30 días = $12.586,10

Posteriormente, este salario variable diario se multiplicará por la cantidad de días a disfrutar.

Determinar el salario diario total en el caso práctico

Después de calcular el salario diario de manera independiente, procedemos a sumar tanto el salario básico diario como el salario variable diario, obteniendo así el salario diario total. Este valor se multiplicará por los días correspondientes al período vacacional a liquidar, como se presenta en la tabla a continuación:

| Concepto | Vr. Salario diario |

|---|---|

| Salario básico diario | 93.333 |

| Salario variable diario | 12.586 |

| TOTAL | 105.919 |

| Valor a liquidar por 11 días hábiles solicitados ($105.919 X 11 días) | 1.165.109 |

Al contar los 11 días hábiles de disfrute de vacaciones, el periodo a disfrutar del empleado va desde el 1 de agosto hasta el martes 19 de agosto (7 y 18 son festivos) y regresará a laborar el día 20 de agosto, según se puede observar en el calendario presentado a continuación.

En la liquidación de vacaciones se pagarán 11 días hábiles y 8 días no hábiles. Estos últimos corresponden a sábados, domingos y festivos, que no son laborados pero se remuneran con la misma base utilizada para las vacaciones, dado que la jornada laboral acordada es de lunes a viernes.

Para fines ilustrativos, se presentará como quedaría el volante de nómina del empleado en el mes de agosto de 2025, incluyendo los conceptos de salario, auxilio de transporte y los días disfrutados de vacaciones.

| Concepto | Días | Vr. Unitario | Vr. Total |

|---|---|---|---|

| Salario básico (Del 20-30 de agosto) | 11 | 93.333 | 1.026.663 |

| Auxilio de transporte (Del 20-30 de agosto) | 11 | 6.667 | 73.337 |

| Vacaciones disfrutadas días hábiles (Del 1-19 de agosto) |

11 | 105.919 | 1.165.109 |

| Vacaciones disfrutadas días no hábiles (Sábados, domingos y festivos) |

8 | 105.919 | 847.352 |

| TOTAL | 3.112.461 |

Un trabajador con un salario básico de $2.800.000, que devengó otros conceptos salariales adicionales y tomó 11 días hábiles de vacaciones, obtuvo un devengado total de $3.112.461 en el mes.

Es importante recordar que este es solo un caso ilustrativo y que los valores pueden variar en la práctica.

Casos en que se autoriza la compensación de las vacaciones en dinero

El periodo vacacional fue creado para el descanso de los trabajadores, por esto la compensación en dinero de las vacaciones está restringida. No obstante, existen excepciones contempladas por la ley que permiten el pago de las vacaciones en dinero en los siguientes escenarios:

- Vacaciones en dinero: Este caso se presenta cuando el trabajador opta por recibir una parte de su compensación vacacional en dinero.

- Vacaciones de retiro: Cuando el contrato de trabajo llega a su fin y el trabajador no ha tenido la oportunidad de disfrutar de su descanso remunerado. Los días pendientes por tomar deben ser compensados en dinero en la liquidación laboral del empleado. Regulado por la Ley 995 de 2005.

Condiciones para compensar las vacaciones en dinero

El artículo 189 del CST, modificado por el artículo 20 de la Ley 1429 de 2010, permite excepcionalmente compensar en dinero parte de las vacaciones mientras el empleado está en servicio, sujeto a las siguientes condiciones:

- Es indispensable contar con un acuerdo escrito, solicitado previamente por el trabajador.

- La solicitud y el acuerdo, son el respaldo de que las vacaciones no fueron negadas por parte del empleador y que estas fueron compensadas en dinero.

- El pago máximo permitido es la mitad del periodo vacacional.

- Esto se relaciona con el numeral 1 del artículo 190 del CST, que garantiza al menos 6 días hábiles consecutivos de vacaciones anuales.

- Para su liquidación, se debe tomar como base el último salario devengado por el trabajador.

Base de las vacaciones compensadas en dinero o de retiro

El numeral 3 del artículo 189 del CST, establece que para compensar las vacaciones en dinero, se debe tomar como base el último salario devengado por el trabajador. Esto indica, que se debe incluir en la base todos los conceptos salariales que haya devengado el trabajador, incluyendo el trabajo en días de descanso obligatorio o de horas extras.

El cálculo para las vacaciones compensadas en dinero, nace de una situación distinta al valor que se paga por las vacaciones disfrutadas, donde se excluyen las horas extras. Sobre el particular, la Corte Constitucional, en la Sentencia C-229 de 1996, precisó lo siguiente:

“… Pero, cuando al compensarlas en dinero se toma como base el último salario devengado, es claro que este puede incluir la remuneración correspondiente al trabajo en días de descanso obligatorio o a las horas extras, si ha habido tal trabajo. Son, como se ve, situaciones distintas, cuyas diversas regulaciones son razonables.”

Para determinar la base de la liquidación de las vacaciones compensadas en dinero, se deben considerar los siguientes elementos:

- Salario básico: Corresponde al último salario estipulado en el contrato del trabajador.

- Otros conceptos devengados: Se liquidarán tomando el promedio de todos los conceptos salariales adicionales al salario básico que el trabajador haya percibido en el año anterior a la concesión del periodo vacacional.

El cálculo del promedio anual se realiza de manera similar al de las vacaciones disfrutadas, pero en las compensadas en dinero se incluyen las horas extras.

Es importante destacar que, según el parágrafo del artículo 2 de la Ley 15 de 1959, el auxilio de transporte, aunque el empleado tenga derecho a él, no se incluye en la base, ya que no constituye salario.

¿Qué sucede si estoy de vacaciones el día 31 del mes?

Para efectos laborales, todos los meses se consideran de 30 días. No obstante, si un empleado toma vacaciones y estas abarcan el día 31 del mes, se aplican las siguientes consideraciones:

- Si el día 31 es hábil, debe contarse como parte de los días de vacaciones a disfrutar.

- Al ser hábil, el día 31 se pagará en la liquidación del periodo vacacional.

Esto se fundamenta en el artículo 186 del CST, que establece que las vacaciones corresponden a 15 días hábiles consecutivos de descanso remunerado o proporcional por fracción de año laborado.

¿Cómo se pagan las vacaciones al terminar el contrato laboral?

Este caso constituye una excepción prevista en la Ley 995 de 2005, permitiendo la compensación monetaria de las vacaciones. Se aplica cuando el contrato termina sin que el empleado haya gozado de sus días de vacaciones proporcionales al tiempo laborado.

En la liquidación laboral al finalizar el contrato, se suele reflejar como “vacaciones de retiro”. Deben incluirse los días pendientes por disfrutar en proporción al tiempo trabajado hasta la fecha de retiro, liquidándolos con el último salario percibido por el trabajador, siguiendo la misma metodología empleada para el pago de las vacaciones en dinero.

¿Qué pasa si mientras estoy de vacaciones sufro una incapacidad?

La incapacidad médica interrumpe el periodo vacacional, y el trabajador conserva el derecho de reanudarlas tras finalizar la incapacidad.

El artículo 188 del CST no solo considera la incapacidad como una interrupción válida, sino que admite cualquier interrupción justificada para postergar y reanudar el periodo vacacional.

Es importante destacar que las vacaciones y las incapacidades laborales no pueden disfrutarse simultáneamente.

Entre los eventos justificados se incluyen:

- Incapacidad laboral

- Hospitalización

- Accidente

- Que se presenten otro tipo de licencias remuneradas durante el disfrute, como:

- Licencia de luto

- Licencia por grave calamidad doméstica

- Licencia para ser jurado de votación

- Licencia de paternidad

Ingreso base de cotización (IBC) del periodo vacacional

Según el artículo 70 del Decreto 806 de 1998, incorporado al artículo 3.2.5.1 del Decreto 780 de 2016, las cotizaciones a la seguridad social durante vacaciones y permisos remunerados se basarán en el último IBC registrado antes del inicio de dichos periodos.

Cuando un empleado goza del periodo vacacional, el cálculo para pagarle se realiza considerando el salario actual y el promedio de los últimos 12 meses, excluyendo horas extras.

Ejercer precaución en los aportes a la seguridad social es crucial, ya que en ciertos escenarios, lo abonado al empleado y el IBC para la seguridad social pueden no coincidir.

No cumplir con la normativa del artículo 70 del Decreto 806 de 1998, puede ocasionar:

- Que se aporte un menor valor a la seguridad social: Esto sucede cuando el último IBC es mayor al valor pagado por las vacaciones disfrutadas, generando un menor valor de aporte a la seguridad social del empleado en el mes del disfrute.

- Esto puede ser un hallazgo que ocasione sanciones en un proceso de fiscalización de la UGPP.

- Se perjudica al empleado, porque se está aportando un menor valor, en especial al régimen de pensiones.

- Que se aporte un mayor valor a la seguridad social: Cuando el último IBC es menor al valor pagado por el periodo vacacional disfrutado, genera un mayor valor de aporte en el mes.

- En un proceso de fiscalización no representa un hallazgo que ocasione sanciones, porque no perjudica al trabajador ni a la seguridad social, por aportarse más en seguridad social.

- Sería un mayor valor pagado por seguridad social, incurriendo en un costo adicional para la empresa.

Si deseas conocer cómo calcular el IBC de forma correcta, consulta nuestro artículo IBC de vacaciones: ¿cómo calcularlo?

Cómo afectan las vacaciones en dinero en la seguridad social, parafiscales y prestaciones

Cuando se compensan las vacaciones en dinero o se liquidan el saldo pendiente en la liquidación del contrato, es esencial considerar lo siguiente:

- Aportes parafiscales: Es obligatorio aportar a Caja, Sena e ICBF.

- Según lo establecido en el artículo 17 de la Ley 21 de 1982, cuando el texto de la norma hace mención a los descansos remunerados, se incluyen explícitamente las vacaciones compensadas en dicha categoría.

- Confirmado por el Consejo de Estado en la Sentencia 25000-23-37-000-2016-02047-01.

- Se debe tener presente la exoneración del aporte al Sena y el ICBF, si aplica a las empresas aportantes.

- Sanciones: La falta de cumplimiento genera hallazgos y sanciones durante las fiscalizaciones de la UGPP.

- Aporte seguridad social: No se debe aportar.

- Las vacaciones compensadas en dinero no tienen carácter salarial.

- No hay una norma expresa que exija aportar a salud, pensión y ARL, por dicho concepto.

- Prestaciones sociales: No deben considerarse en la base de cálculo para prima, cesantías e intereses.

- Al igual que con la seguridad social, el valor de las vacaciones compensadas no se suma para calcular las prestaciones sociales debido a su naturaleza no salarial.

Optimiza la gestión de las vacaciones de tus empleados con Bitákora

El software de nómina Bitákora, te brinda la capacidad de configurar y calcular de manera independiente los pagos correspondientes a las vacaciones disfrutadas y las compensadas en dinero. Cumplimos rigurosamente con las normativas, permitiéndote incluir o excluir las horas extras según lo establecido.

Nuestra herramienta genera de forma automática las vacaciones para salarios fijos y salarios variables. Garantiza un registro integral que cumple con los requisitos normativos y facilita la generación precisa de la planilla PILA con el IBC correcto.