Actualizaciones Bitákora

Novedades externas en Bitákora: integra biométricos y plataformas de salario bajo demanda (EWA)

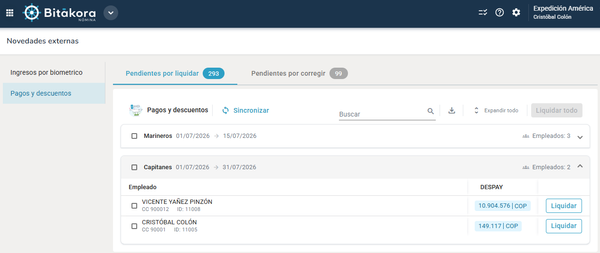

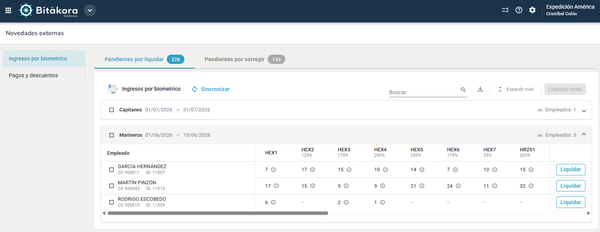

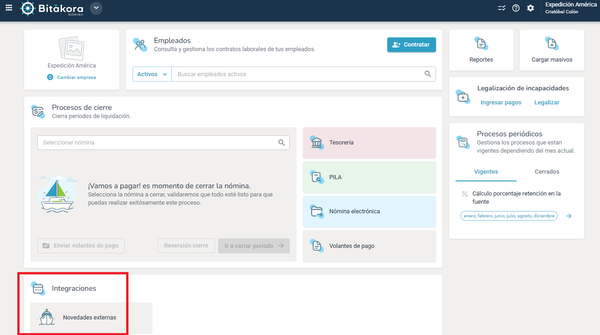

En Bitákora puedes automatizar el registro de las novedades que se generan por fuera del sistema, sin depender de procesos manuales que le quitan tiempo a tu equipo de nómina. 🚀 Existen dos grandes fuentes de estas novedades externas: * 👆 Relojes biométricos: capturan las marcaciones de entrada y salida de tus trabajadores,