¿Qué es el IBC y cómo se calcula?

El Ingreso Base de Liquidación (IBC) es un término utilizado en la liquidación de la nómina y en los aportes a la seguridad social de los empleados. ¡Descubre cómo calcularlo en seguridad social!

El Ingreso Base de Cotización es el monto sobre el cual se calculan los aportes a la seguridad social y los parafiscales de empleados y trabajadores independientes.

Este artículo te ofrece una guía detallada sobre el IBC, desde su definición y cálculo, hasta los factores que pueden influir en su determinación.

Descubre cómo calcular el IBC para garantizar el cumplimiento adecuado de las obligaciones con la seguridad social y los parafiscales, evitando así posibles sanciones por errores en los aportes de tus empleados.

¿Qué es el IBC en Colombia?

El Ingreso Base de Cotización (IBC) es un valor fundamental dentro del sistema de seguridad social en Colombia. Este monto mensual sirve como base para calcular los aportes a salud, pensión, riesgos laborales, y los parafiscales como Caja de Compensación, Sena e ICBF.

En resumen, el IBC define cuánto debe pagar el empleador por concepto de seguridad social y parafiscales por cada empleado en el mes. Estos aportes impactan directamente en los costos laborales y en el cumplimiento de las obligaciones legales.

El IBC es un valor que se reporta a través de la planilla integrada de liquidación de aportes (PILA), el mecanismo utilizado para el pago de los aportes de los empleados a los diferentes subsistemas de seguridad social, planilla que se carga a través de los operadores de seguridad social.

¿Cómo se calcula el IBC para la seguridad social?

El IBC se calcula en función del salario y otros ingresos del trabajador. Puede variar dependiendo de las novedades que se reporten en el mes, como son: incapacidades, accidentes de trabajo, ausentismos, vacaciones, licencias remuneradas o no remuneradas, entre otras.

Factores que influyen en el cálculo del IBC:

- Tipo de trabajador: los trabajadores dependientes e independientes, tienen reglas diferentes para calcular el IBC. En ambos casos no puede ser inferior al Salario Mínimo Legal Mensual Vigente (SMLMV) y máximo 25 SMLMV.:

- Dependientes: el IBC se basa en el salario mensual más los conceptos salariales.

- Independientes: se calcula con base en los ingresos mensuales que se reporten. No puede ser inferior al 40% de los ingresos obtenidos en el mes.

- Tipo de contrato: determinar si el trabajador recibe un salario ordinario o un salario integral. Cuando el tipo de contrato es salario integral, este se calcula con el 70% del total del salario.

- Pagos salariales adicionales: debe incluirse todos los conceptos que se le paguen al trabajador de forma adicional al salario, tales como comisiones, bonificaciones salariales, horas extras, recargos ordinarios y otros.

- Pagos no salariales: si los ingresos no salariales superan el 40% del total devengado en el mes, el excedente de ese 40% debe ser tenido en cuenta para calcular el IBC del mes. Estos pagos solo afectan el IBC del aporte a salud, pensión y ARL. Artículo 30 de la Ley 1393 de 2010.

- Novedades: situaciones laborales que se le presentan al trabajador en el mes, como: ingreso, retiro, incapacidades, entre otras.

Pasos para calcular el IBC de los trabajadores dependientes

Estos son los pasos que deben tener en cuenta el empleador para realizar el cálculo del IBC de los empleados:

- Sumar todos los conceptos salariales: incluir el salario básico y demás conceptos salariales adicionales que recibe el trabajador.

- Sumar todos los conceptos no salariales: incluir en la suma todos los conceptos no salariales, excepto el auxilio de transporte.

- Verificar los límites: límite mínimo de un SMLMV y máximo 25 SMLMV.

- Novedades: Identificar si el empleado presentó alguna situación que afecte el IBC y se deba reportar en una línea aparte de la planilla PILA, de acuerdo con la Resolución 2388 de 2016 expedida por el Ministerio de Salud.

Normalmente, el IBC para salud, pensión y el fondo de solidaridad pensional es el mismo. Para más información al respecto, consulta el artículo que explica los porcentajes y los cálculos para estos subsistemas:

El aporte para los parafiscales (Caja, Sena e ICBF) en algunos casos el IBC es el mismo de la seguridad social, pero en otros casos puede ser diferente, ya que los aportes parafiscales corresponde a un porcentaje sobre la nómina de sus empleados.

Novedades que afectan el Ingreso Base de Cotización

Una novedad en seguridad social es cualquier evento que afecte el monto de las cotizaciones a cargo de trabajadores y empleadores.

Estas novedades deben ser reportadas en la planilla integrada de liquidación de aportes (PILA), que los empleadores presentan a través de los operadores de seguridad social, utilizando una línea para cada novedad, con los días y el IBC correspondiente.

De acuerdo con la Resolución 2388 de 2016, entre las novedades que impactan el IBC de los empleados se encuentran:

- ING: Ingreso como cotizante

- RET: Retiro como cotizante

- SLN: Suspensión temporal del contrato de trabajo o licencia no remunerada o

comisión de servicios. - IGE: Incapacidad Temporal por Enfermedad General.

- LMA: Licencia de Maternidad o de paternidad.

- VAC - LR: Vacaciones, Licencia Remunerada.

- IRP: Incapacidad por accidente de trabajo o enfermedad profesional.

¿Cómo se reporta el IBC a la seguridad social?

Los empleadores están obligados a informar el Ingreso Base de Cotización (IBC) de sus trabajadores a través de la Planilla Integrada de Liquidación de Aportes (PILA), el único mecanismo obligatorio para efectuar los pagos al Sistema General de Seguridad Social y Parafiscales.

La presentación de la planilla PILA debe realizarse a través de los operadores de seguridad social autorizados por el Ministerio de Salud, que son supervisados por la Superintendencia Financiera de Colombia.

Dependiendo del tipo de trabajador y otras características, el empleador debe emplear el formato de planilla PILA especificado en la Resolución 2388 de 2016 y en otras disposiciones del Ministerio de Salud y Protección Social.

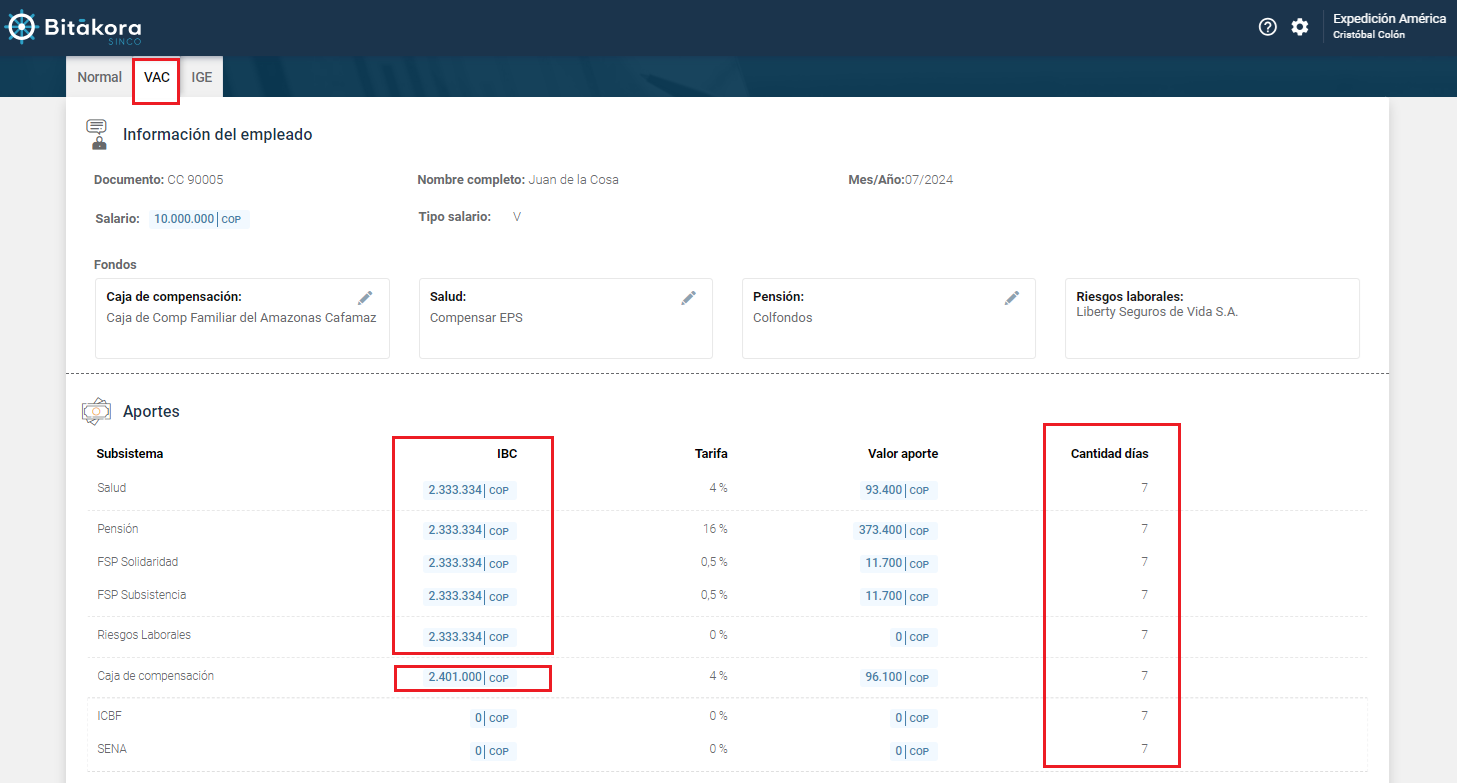

La planilla PILA está estructurada en registros que contienen aproximadamente 600 caracteres por línea, lo cual dificulta su representación gráfica. A continuación, se muestra un ejemplo de un registro para un empleado con un salario básico de $10.000.000, quien tiene como novedades vacaciones de 7 días y 5 días de incapacidad por enfermedad general.

Cada novedad requiere un registro individual en la planilla, resultando en tres registros: uno para la información normal, otro para las vacaciones (VAC), y otro para la incapacidad por enfermedad general (IGE).

El registro mostrado en la imagen detalla el aporte a la seguridad social correspondiente a las vacaciones disfrutadas por el empleado, con un Ingreso Base de Cotización (IBC) de:

- Salud, pensión y FSP: $2.333.334 para 7 días de vacaciones.

- Caja de Compensación: $2.401.000. Este valor es diferente al de la seguridad social, ya que el aporte se calcula sobre el total de la nómina del empleado. Las vacaciones pagadas al empleado resultaron en un valor superior al IBC correspondiente a las vacaciones.

Para cada línea de la planilla, se genera un IBC calculado según las normativas establecidas para la seguridad social, de la siguiente manera:

| Línea | Descripción | Cálculo | IBC ($) |

|---|---|---|---|

| Normal | Corresponde al IBC para los días donde no se presentó ninguna novedad y se le pagó al empleado el salario básico por los días laborados. |

18 días x ($10.000.000/30 días) |

6.000.000 |

| VAC | Será el IBC del mes anterior, que para este caso el empleado en el mes anterior devengó el mismo salario básico. (Inciso segundo del Artículo 70 del Decreto 806 de 1998). |

7 días x ($10.000.000/30 días) |

2.333.334 |

| IGE | Este IBC es el mismo valor que se le pagó al empleado por los días de incapacidad. (Inciso primero del Artículo 70 del Decreto 806 de 1998). |

2 días al 100% y 3 días al 66.67% |

1.333.334 |

| Totales | 30 días | 9.666.668 |

Los aportes a la seguridad social y parafiscales implican cálculos complejos. Por ello, es esencial disponer de un software de liquidación de nómina que considere todas las normativas, novedades y variables necesarias para realizar estos cálculos con precisión.

Te invitamos a consultar nuestro artículo de cómo se calcula el IBC de vacaciones:

Cálculo del IBC cuando se presentan vacaciones

Sanciones por no aportar con el IBC correcto

Los empleadores deben calcular de manera precisa el IBC de sus trabajadores, considerando los conceptos que lo conforman y las normativas que lo rigen, con el fin de evitar sanciones, multas, intereses o reclamaciones por parte de las entidades administradoras o de los propios empleados.

Si se incumple con esta obligación, la empresa o la persona natural empleadora puede ser requerida y sancionada por la Unidad de Pensiones y Parafiscales (UGPP), quien es la entidad encargada de verificar el cumplimiento de estos aportes.

Diferencia entre IBC y el IBL

En el contexto de seguridad social en Colombia, el Ingreso Base de Cotización (IBC) y el Ingreso Base de Liquidación (IBL) son conceptos relacionados, pero tienen aplicaciones diferentes, tal como se explica en la siguiente tabla:

| IBC (Ingreso Base de Cotización) | IBL (Ingreso Base de Liquidación) |

|---|---|

| Monto sobre el cual se realizan las cotizaciones a la seguridad social y parafiscales. | Se utiliza para calcular las prestaciones económicas del trabajador que reconocen las entidades como la EPS: licencias de maternidad, incapacidades o pensiones. |

| Regulado por el artículo 18 de la Ley 100 de 1993. | Regulado por el artículo 21 de la Ley 100 de 1993. |

| Se calcula con base en los ingresos mensuales del trabajador, incluyendo el salario, comisiones, horas extras, recargos nocturnos, y otros pagos salariales. | En pensiones, por ejemplo, el IBL es el promedio de los salarios recibidos en los últimos 10 años antes del retiro o durante todo el tiempo cotizado (dependiendo del régimen). |

| Para los empleados, el IBC mensual debe ser al menos equivalente al salario mínimo mensual legal vigente (SMMLV) y no puede exceder 25 veces este valor. | Para incapacidades o licencias, el IBL generalmente se calcula con base en el promedio de los ingresos de los últimos meses previos al evento que genera la prestación (como enfermedad o embarazo). |

En resumen: el Ingreso Base de Cotización (IBC) corresponde al monto mensual sobre el que se realizan las cotizaciones a la seguridad social y parafiscales.

En contraste, el Ingreso Base de Liquidación (IBL) se calcula como el promedio de ingresos utilizados para determinar el valor de las prestaciones económicas o beneficios específicos, tales como licencias, incapacidades o mesadas pensionales.

Optimiza la gestión de aportes a la seguridad social con Bitákora

Nuestro software de nómina calcula el Ingreso Base de Cotización de acuerdo con la normativa colombiana, considerando las novedades que pueda presentar el trabajador durante el mes. Además, genera automáticamente la línea correspondiente por cada novedad en la planilla PILA, incluyendo la marca, el IBC, los días y el valor del aporte.

Simplifica los cálculos de nómina con Bitákora y enfócate en lo que realmente importa: el bienestar de tus empleados y el crecimiento de tu empresa.