Aportes parafiscales: cuáles son y quiénes deben pagarlos

Los aportes parafiscales son contribuciones obligatorias que deben realizar los empleadores en Colombia. Estas contribuciones se destinan al SENA, al ICBF y a las cajas de compensación familiar por cada uno de sus empleados.

En Colombia, los aportes parafiscales juegan un papel crucial en la sostenibilidad y desarrollo de sectores específicos de la economía. Estas contribuciones obligatorias, a menudo confundidas con impuestos, tienen una naturaleza particular que las diferencia: su recaudo y uso están destinados exclusivamente a beneficiar al mismo sector que las genera.

Instituciones como el SENA, el ICBF y las cajas de compensación familiar dependen de estos recursos para cumplir con sus funciones sociales y educativas.

Este artículo explora en profundidad qué son los aportes parafiscales, cómo se calculan, quiénes están obligados a realizarlos, y cuáles son las normativas que los regulan en Colombia.

¿Qué son los aportes parafiscales?

Los aportes parafiscales son contribuciones obligatorias que la ley impone a un grupo específico de personas o sectores económicos, para beneficio del propio sector. Estas contribuciones parafiscales tienen las siguientes características:

- Los aportes parafiscales hacen relación a un gravamen especial, distinto a los impuestos y tasas.

- Los fondos se utilizan exclusivamente para beneficiar al mismo sector, como ocurre con las contribuciones a las cajas de compensación, el SENA y el ICBF.

- Su administración y uso están estrictamente regulados por la ley.

- Cualquier ganancia o excedente generado también debe destinarse al propósito definido en dicha ley.

- Los recursos parafiscales no entran a engrosar las arcas del presupuesto nacional:

- Se incorporan solamente para registrar la estimación de su cuantía, en un capítulo separado de las rentas fiscales.

- El recaudo será efectuado por los órganos de su administración.

- Estos recursos pueden ser verificados y administrados por entes públicos o privados.

Normas que regulan las contribuciones parafiscales

Los aportes parafiscales están regulados en la Constitución, la jurisprudencia y en las leyes. Se citan algunas de las normas principales.

- Constitución Política de Colombia: hace parte de las funciones del Congreso, excepcionalmente, establecer contribuciones parafiscales. Artículo 338, 179 y numeral 12 del artículo 50 de la Constitución.

- Leyes: las cuales modificaron la Ley Orgánica de Presupuesto:

- Se definen los aportes parafiscales y se determina el recaudo. Artículo 12 de la Ley 179 de 1994 y Ley 225 de 1995 (artículos 1 y 2).

- Determinación de aportes. Ley 21 de 1982.

- Jurisprudencia: establece criterios donde define y caracteriza el fenómeno de la parafiscalidad. Sentencia C-308 de 1994, entre otras.

¿Cuáles son los parafiscales en Colombia?

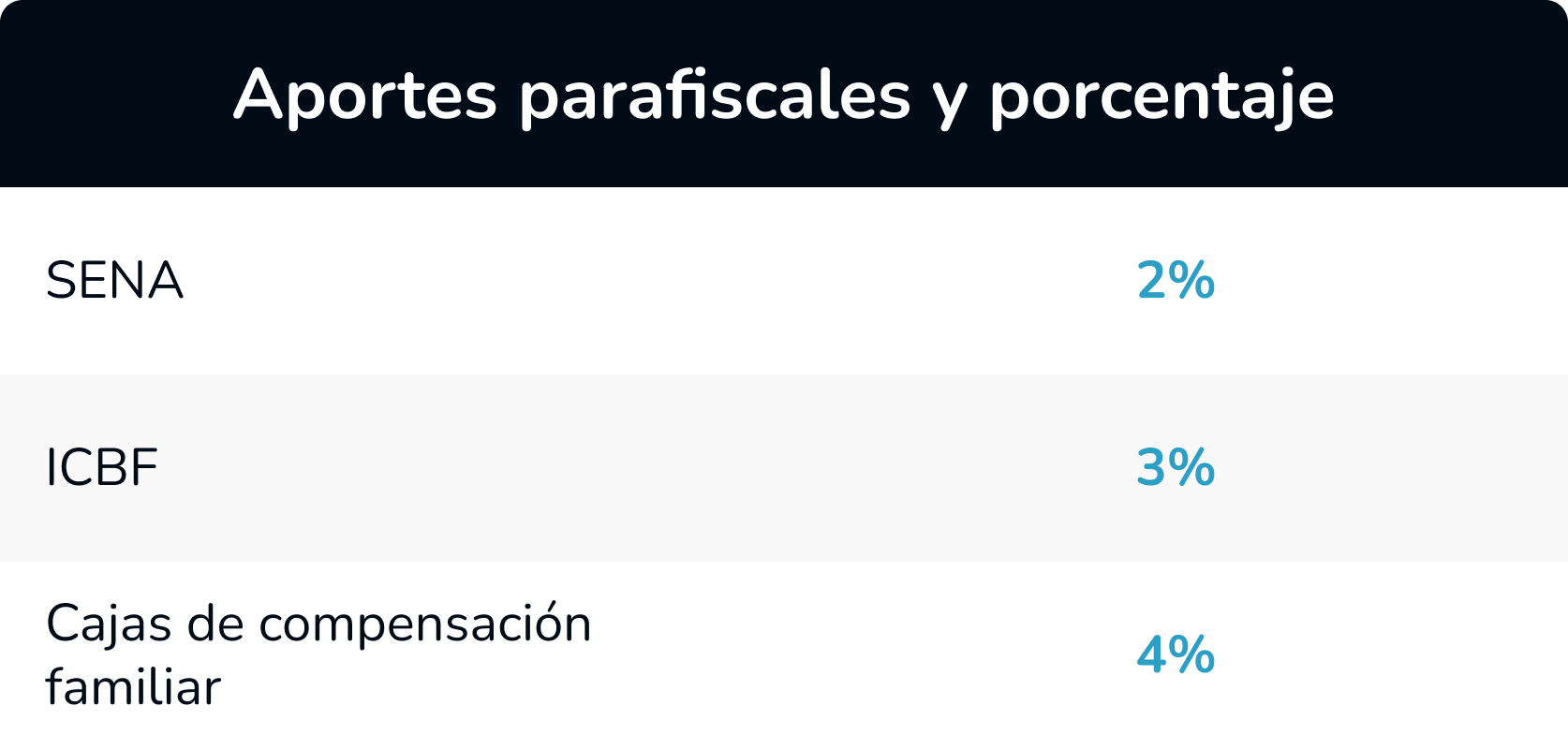

Las entidades que se financian con las contribuciones parafiscales son las siguientes:

Esta contribución la realizan las empresas sobre un porcentaje sobre la nómina de sus empleados.

Los aportes parafiscales destinados al SENA y a las cajas de compensación, fueron establecidos por la Ley 21 de 1982. Mientras que el del ICBF fue decretado por la Ley 89 de 1988.

A continuación, te contamos sobre las entidades a las que se le realizan cada aporte parafiscal.

1. Servicio Nacional de Aprendizaje (SENA)

El aporte del 2% por parte de las empresas que se debe realizar a favor del SENA, se encuentra establecido en el artículo 12 de la Ley 21 de 1982.

Los aportes están destinados a algunas actividades que están dentro de las funciones de la entidad, como son:

- Financiar programas de formación profesional y capacitación laboral.

- Impulsar la promoción social del trabajador, a través de su formación profesional integral.

- Organizar, desarrollar, administrar y ejecutar programas de formación profesional.

2. Cajas de compensación familiar

El aporte con destino a las cajas de compensación que se debe realizar por cada empleado, es del 4% sobre el valor de los pagos realizados en la nómina. Artículo 12 de la Ley 21 de 1982.

Las empresas deben afiliar a sus empleados a una de las cajas de compensación familiar que se encuentran autorizadas.

Entre las actividades que deben realizar las cajas, están las siguientes:

- Organizar y pagar el subsidio familiar a los trabajadores con derecho al mismo.

- Recreación social.

- Educación integral y continuada, entre otras.

3. Instituto Colombiano de Bienestar Familiar (ICBF)

De acuerdo con el artículo 1 de la Ley 89 de 1.988, se establece el aporte del 3% que se calcula sobre la nómina de los empleados.

La finalidad del ICBF es la de propender por el bienestar de los niños y de las familias en general.

¿Quién paga los parafiscales?

Están obligados a pagar los aportes parafiscales todos los empleadores que ocupen uno o más trabajadores permanentes, sin importar el tipo de contrato laboral. Esto según el numeral 4 del artículo 7 de la Ley 21 de 1982.

Empresas exoneradas de parafiscales en Colombia

La exoneración de parafiscales en Colombia aplica para las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, sobre los aportes que deben realizar por sus trabajadores a:

- SENA

- ICBF

Es importante destacar que esta exoneración no incluye el aporte a las Cajas de Compensación Familiar, por lo que las empresas deben continuar realizando este pago por cada uno de sus empleados.

Condiciones para la exoneración de aportes

La exoneración de aportes parafiscales está directamente relacionada con el salario mensual del trabajador.

- Salario devengado: La exoneración solo aplica para trabajadores que devenguen menos de 10 Salarios Mínimos Legales Mensuales Vigentes (SMLMV).

Si se incumple con esta obligación, la empresa o la persona natural empleadora puede ser requerida y sancionada por la Unidad de Pensiones y Parafiscales (UGPP), quien es la entidad encargada de verificar el cumplimiento de estos aportes.

Si recibes un requerimiento por parte de la UGPP, nuestro software de nómina te ofrece un formato especializado, avalado por la entidad por cumplir con todos los requisitos normativos.

Exoneración para empleadores personas naturales

Las personas naturales que actúan como empleadores también pueden beneficiarse de esta exoneración, siempre y cuando cumplan con las siguientes condiciones:

- La exoneración aplica si contratan a dos o más trabajadores.

- Si contratan únicamente a un trabajador que devengue menos de 10 SMLMV, deberán realizar el pago completo de parafiscales, es decir, los aportes al ICBF, SENA, y la Caja de Compensación Familiar.

Normas que implementaron la exoneración de parafiscales

La medida fue establecida inicialmente por la Ley 1607 de 2012 y posteriormente modificada por la Ley 1819 de 2016. Estas normativas fueron implementadas con el objetivo de aliviar la carga financiera sobre las empresas y fomentar la formalización laboral.

El artículo 65 de la Ley 1819 de 2016, modificó el parágrafo 2 del artículo 114-1 del Estatuto Tributario, el cual exoneró a algunos empleadores del pago de los aportes parafiscales a favor de SENA, del ICBF y del sistema de salud, correspondientes a los trabajadores que devenguen cada uno menos de 10 SMLMV.

¿Cómo se calculan los aportes parafiscales?

El cálculo de los aportes parafiscales se realiza sobre el salario mensual de cada trabajador, incluyendo todas las remuneraciones que constituyan salario.

Además, deben incluirse los pagos por las vacaciones, cómo será explicado más adelante.

¿Cómo se calculan?

- Base de cálculo: El salario base para determinar los aportes parafiscales es el total de la nómina, que incluye los salarios de los empleados, comisiones, horas extras y demás conceptos salariales.

- Porcentajes aplicables:

- SENA: 2% sobre la nómina.

- ICBF: 3% sobre la nómina.

- Cajas de Compensación Familiar: 4% sobre la nómina

A continuación, se presentará un ejemplo con un trabajador que devenga un salario ordinario de 10 SMLMV ($13.000.000), el cual por el valor de su salario no estaría exonerado y debe cancelar el 9% sobre el total de la nómina del empleado.

| Subsistema | Tarifa | Aporte parafiscales |

|---|---|---|

| SENA | 2% | 260.000 |

| ICBF | 3% | 390.000 |

| Caja compensación | 4% | 520.000 |

| Costo total por parafiscales | 9% | 1.170.000 |

No se deben realizar aportes parafiscales sobre las prestaciones sociales y tampoco sobre los conceptos que se hayan pactado como no constitutivos de salario con el trabajador.

El IBC de parafiscales debe incluir los pagos por vacaciones

Las vacaciones son el derecho a un descanso remunerado y no se consideran salario. El artículo 27 de la Ley 21 de 1982, establece que para liquidar los aportes parafiscales se entiende por nómina mensual de salarios la totalidad de los pagos, incluyendo aquellos pagos por descansos remunerados de ley y convencionales o contractuales.

Por lo tanto, las vacaciones, ya sean disfrutadas o compensadas en dinero, deben ser incluidas en la base de cálculo de las contribuciones parafiscales, independientemente de si se generan durante la ejecución del contrato o al finalizarlo.

En la planilla PILA de seguridad social, los pagos por vacaciones compensadas en dinero no deben reportarse en la línea VAC, sino que deben incluirse en la línea normal correspondiente a la cotización de aportes parafiscales.

En el caso de las vacaciones disfrutadas, el IBC de parafiscales se debe calcular sobre lo realmente pagado por este concepto en el mes.

Cálculo de aportes en el salario integral 2025

El salario integral es un tipo de remuneración que no podrá ser inferior a los 13 SMLMV. La base para el cálculo de los aportes parafiscales es del 70% sobre la totalidad del salario integral, esto según el artículo 18 de la Ley 100 de 1993.

Se presentará una tabla con el cálculo de los aportes para un salario mínimo integral vigente en 2025 de $18.505.500.

IBC salario integral = $18.505.500 x 0.70 = $12.953.850.

| Subsistema | Tarifa | Aporte ($) |

|---|---|---|

| SENA | 2% | 259.077 |

| ICBF | 3% | 388.615 |

| Caja | 4% | 518.154 |

| Total parafiscales | 9% | 1.165.846 |

¿Cómo se realiza el pago de los aportes parafiscales?

Entre las funciones establecidas en el artículo 41 de la Ley 21 de 1982 (adicionado por el artículo 16 de la Ley 789 de 2002), las cajas de compensación familiar eran las encargadas de recaudar, distribuir y pagar los aportes destinados al subsidio y al SENA.

Posteriormente, los artículos 3.2.3.4 a 3.2.3.8 del Decreto 780 de 2016, establecieron la obligatoriedad del pago de los aportes a la seguridad social y los parafiscales, a través de la Planilla Integrada de Liquidación de Aportes (PILA), como el mecanismo utilizado para la autoliquidación de los aportes de manera unificada al Sistema de Seguridad Social Integral y Parafiscales.

Mediante la Resolución 2388 de 2016, se unificaron las reglas para el recaudo de aportes al sistema, con el fin de que sean aplicados por parte de aportantes, de los operadores de información y administradoras del sistema.

En conclusión, el pago de los aportes parafiscales se debe realizar a través de la Planilla Integrada de Aportes (PILA), dentro de las fechas establecidas para realizarlo y por medio de los operadores de seguridad social integrada, habilitados para ello.

Fecha para el pago de los aportes parafiscales

Las fechas para el pago a los sistemas de seguridad social integral y parafiscales están establecidas en el artículo 3.2.2.1 del Decreto 780 de 2016, las cuales son las siguientes:

| Día hábil | Dos últimos dígitos del NIT o documento de identificación |

|---|---|

| 2° | 00 al 07 |

| 3° | 08 al 14 |

| 4° | 15 al 21 |

| 5° | 22 al 28 |

| 6° | 29 al 35 |

| 7° | 36 al 42 |

| 8° | 43 al 49 |

| 9° | 50 al 56 |

| 10° | 57 al 63 |

| 11° | 64 al 69 |

| 12° | 70 al 75 |

| 13° | 76 al 81 |

| 14° | 82 al 87 |

| 15° | 88 al 93 |

| 16° | 94 al 99 |

Estos vencimientos para el pago de los aportes, aplican para empleadores; personas naturales o jurídicas, así como también para los independientes.

Consecuencias del no pago de los parafiscales

Los pagos de los aportes parafiscales se realizan en conjunto con la seguridad social, ya que la planilla PILA está determinada para que se realicen los pagos de seguridad social y parafiscales en el mismo proceso.

El empleador está obligado a realizar el pago de las cotizaciones a la seguridad social dentro de los plazos establecidos por el gobierno, las cuales fueron indicadas en el subcapítulo anterior. El incumplimiento de esta obligación puede generar serias consecuencias, impactando negativamente tanto al empleador como al trabajador, entre las cuales están estos puntos clave:

- Pago de intereses moratorios por el pago extemporáneo de la seguridad social y los parafiscales.

- Este interés se calcula de acuerdo con el artículo 635 del Estatuto Tributario, que establece que los intereses de mora se liquidan diariamente con la tasa equivalente a la tasa de usura vigente para las modalidades de crédito de consumo, menos dos puntos.

- Tasa de interés moratorio en el mes de enero de 2025 resulta en 22,89 % efectivo anual. Cada mes se debe consultar la resolución de la Superintendencia Financiera.

- Tasa de usura enero 2025 es de 24,89% efectivo anual - 2 puntos = 22,89%.

- Requerimientos y sanciones por parte de la UGPP por:

- No pago de los intereses de mora, en caso de haberla realizado extemporáneamente.

- No pago de los aportes.

- Inexactitud en el pago.

Bitákora gestiona de manera eficiente la liquidación de parafiscales

Con el software de nómina Bitákora, puedes generar fácilmente las planillas PILA para seguridad social y parafiscales, asegurando que realices tus pagos a tiempo y evites costos adicionales por mora.

Nuestra plataforma calcula automáticamente los aportes de los empleados, diferenciando entre quienes están exonerados y quienes no, y considera todos los pagos salariales del mes.

Optimiza tu gestión de nómina y garantiza la tranquilidad de cumplir con tus obligaciones legales con Bitákora.