Actualización en el tratamiento de vales de alimentación según topes de 310 y 41 UVT

Cuando los vales de alimentación cumplen las condiciones del artículo 387-1 del Estatuto Trinbutario, no deben tratarse como ingreso gravado del trabajador.

Según lo aclara la reforma tributaria (Ley 2277 de 2022), los pagos en especie son ingreso gravado para el trabajador y deben entrar a la base de retención.

Una de las excepciones a esta regla, son los pagos en especie cuando estos son efectuados por el empleador a terceras personas, como es el caso de los vales de alimentación.

Excepción: vales de alimentación (art. 387-1 E.T.)

Aquí está el punto crítico:

Los vales de alimentación NO siguen la regla general, porque existe una norma especial que prevalece:

No constituyen ingreso para el trabajador (ni base de retención), siempre que se cumplan condiciones

✅ Condiciones:

- El devengado mensual del trabajador sea ≤ 310 UVT

- El valor mensual del beneficio ≤ 41 UVT

¿Qué sucede cuando NO supera los límites?

Cuando cumple condiciones:

✔ No es ingreso

✔ No tiene retención

✔ No entra en depuración

✔ No se reporta en el formato 220

✔ Es completamente neutro tributariamente

¿Qué pasa si se superan los límites?

- Si supera 310 UVT de ingresos mensuales →

👉 El valor de los vales de alimentación se vuelve ingreso gravado - Si el devengado ≤ 310 UVT pero el vale supera 41 UVT →

👉 Solo el excedente es ingreso gravado

A continuación, te explicaremos cómo debes configurarlo en Bitákora, para que opere correctamente y de forma automática. Luego te lo mostraremos con un ejemplo.

¿Cómo debo crear el concepto de vales de alimentación?

En Bitákora puedes crear el concepto de nómina con el código y nombre que consideres, pero se sugiere utilizar códigos y nombres que sean fácil de recordar e identificar. Puedes crearlo con el nombre del tercero que suministra los vales, ejemplo:

* VALAL1 Vales de alimentación Sodexo

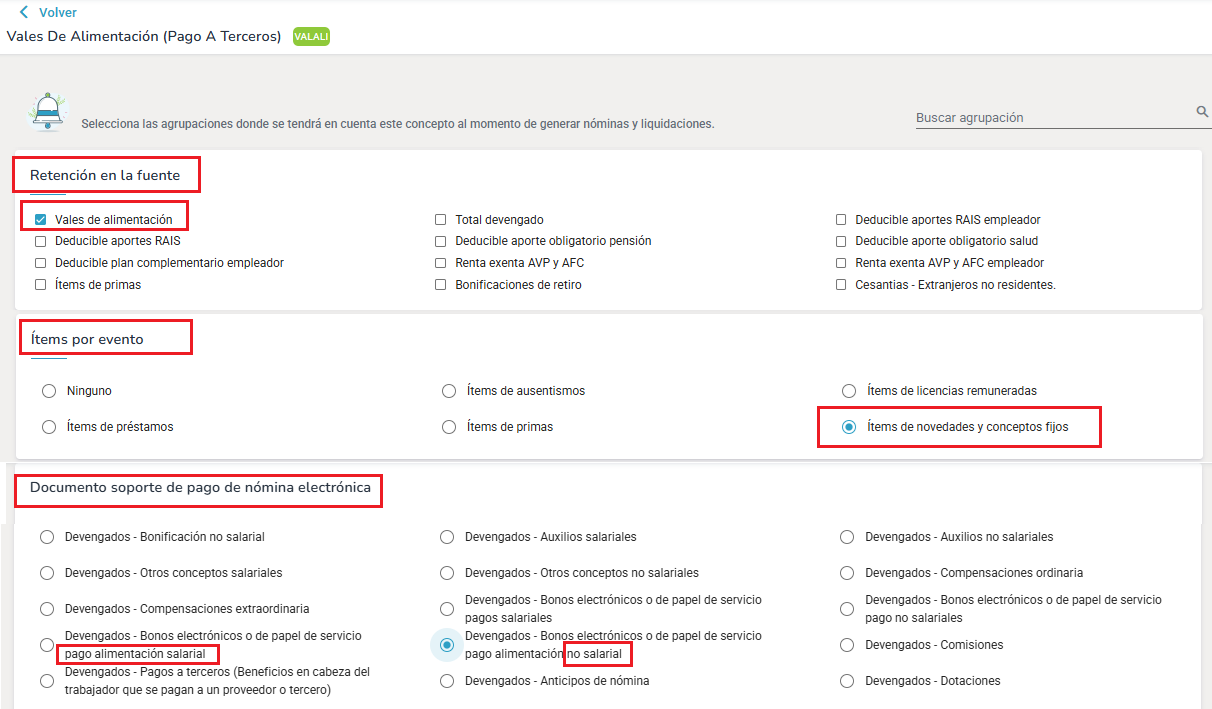

¿Cómo configurar las agrupaciones para el concepto de vales?

El concepto que crees para el manejo tributario de los vales de alimentación, debe ser relacionado en las siguientes agrupaciones:

- Retención en la fuente: en el subgrupo vales de alimentación

- Ítems por evento: Ítems de novedades y conceptos fijos

- Nómina electrónica: depende del tipo de acuerdo ya sean vales no salariales o salariales:

- Devengados - pago alimentación no salarial

- Devengados - pago alimentación salarial

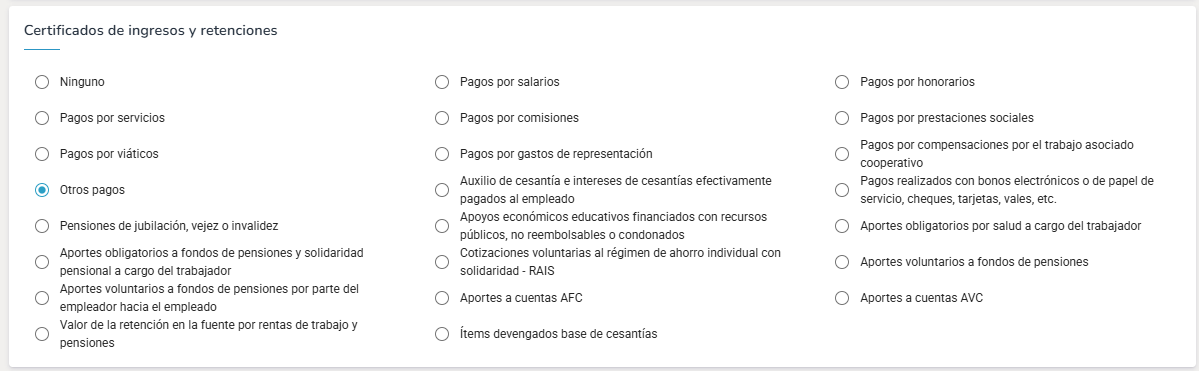

- Certificado de ingresos y retenciones: subgrupo otros pagos

- UGPP: depende del tipo de pago no salarial que hayas acordado con el empleado

El concepto de vales de alimentación no debe configurarse en la agrupación de retención en la fuente llamada Total devengado, tal como se explica en la siguiente sección.

El concepto de vales de alimentación no debe estar en el grupo total devengado

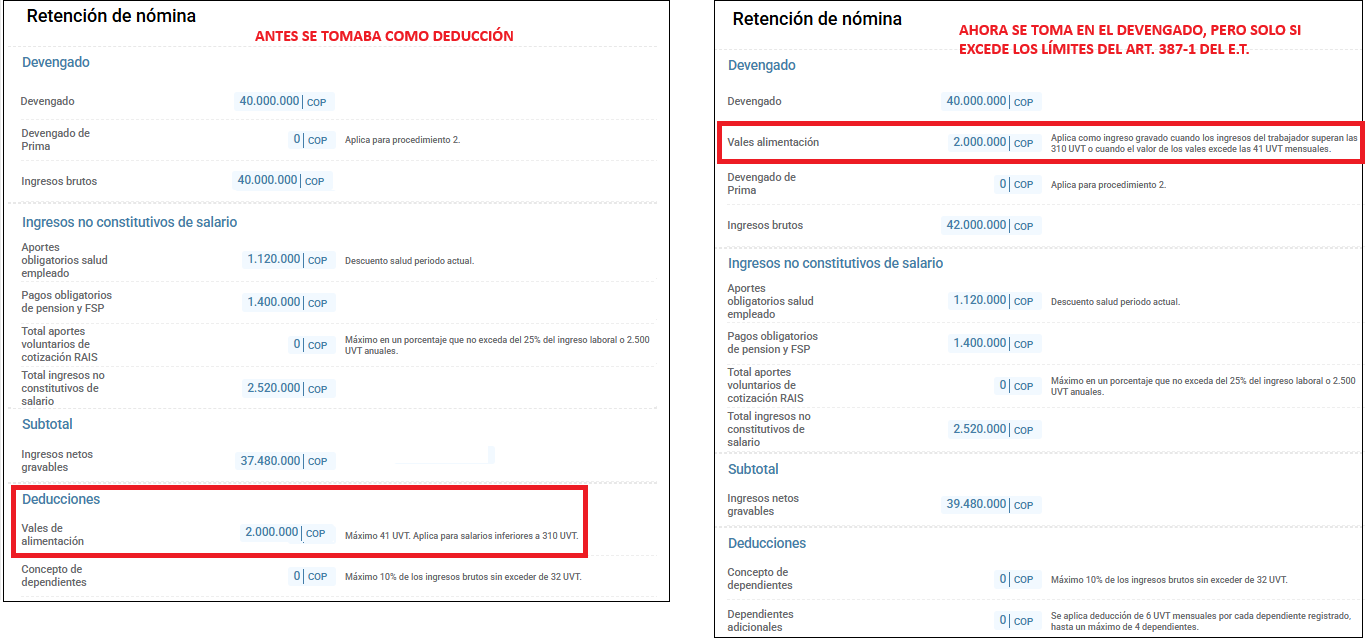

Uno de los cambios más relevantes es que el concepto de vales de alimentación ya no debe configurarse en el subgrupo Total devengado, porque Bitákora valida automáticamente el valor de los vales para determinar si supera o no supera los límites. En caso de superarse estos límites se convertirá automáticamente el valor que corresponda en devengado del mes.

En la agrupación de retención en la fuente este concepto solo debe estar activado en la casilla Vales de alimentación, tal como se muestra en la imagen anterior.

Incluir los vales de alimentación dentro de la agrupación de total devengado hace que el sistema los trate como ingreso del trabajador, lo que puede generar un cálculo errado del impuesto a retener.

¿Qué se entiende por total devengado en la retención en la fuente?

Para calcular la retención en la fuente en materia laboral, debes partir del total de pagos gravables que recibe el trabajador durante el mes. Para eso, el Estatuto Tributario indica que se deben considerar todos los pagos laborales, excepto las cesantías y los intereses sobre cesantías.

En ese total devengado pueden entrar, por ejemplo:

- Salario básico

- Otros pagos salariales: comisiones, horas extras, recargos, etc,

- Pagos no salariales: auxilios, bonificaciones, etc.

La prima legal de servicios también puede hacer parte del cálculo, pero su tratamiento depende del procedimiento de retención que estés aplicando. En ese punto, debes revisar las reglas de los artículos 385 y 386 del Estatuto Tributario.

En el caso de los vales de alimentación, estos se convierten en valor devengado para efectos de retención cuando el trabajador supera el tope de 310 UVT de ingresos mensuales o cuando el beneficio excede 41 UVT en el mes. Si no se superan esos límites, su tratamiento no es el mismo dentro de la depuración.

¿Qué cambia en la liquidación de retención en la fuente?

El concepto de los vales que estaba en la sección de deducciones, ahora lo encontrarás en la sección de devengados, ya que solo debe sumar en los siguientes casos:

- Si el devengado del trabajador del mes supera los 310 UVT →

👉 El valor de los vales de alimentación se vuelve ingreso gravado - Si el devengado mensual es ≤ 310 UVT pero el valor de los vales superan 41 UVT →

👉 Solo el excedente es ingreso gravado

Ahora se sumará el valor de los vales de alimentación en el devengado, solo cuando se exceden los límites de los 310 UVT y 41 UVT, tal como se puede observar en el volante de liquidación de la retención en la fuente de cada empleado.

¿Este cambio afecta lo que se le retiene al empleado?

No lo afecta. Reubicar el concepto de vales de alimentación desde la sección de deducciones hacia la de devengados, cuando se superan los límites legales, no cambia el valor final de la retención en la fuente. Sin embargo, sí evita que ese valor afecte el tope anual de 1.340 UVT aplicable a deducciones y rentas exentas del trabajador.

Además, este ajuste mejora el orden y la trazabilidad del proceso, porque permite identificar con mayor claridad cuándo el beneficio supera los límites de 310 UVT de ingreso o 41 UVT del vale.

Cambios principales

- No modifica el valor final a retener.

- Evita consumir indebidamente el límite anual de 1.340 UVT.

- Mejora la clasificación tributaria del vale de alimentación dentro del cálculo.

- Permite diferenciar con más claridad cuándo se superan los topes de 310 UVT y 41 UVT.

- Facilita el registro correcto en el certificado de ingresos y retenciones.

- Mejora la consistencia del dato para el proceso de recálculo semestral de retención en la fuente.

El cambio no busca aumentar ni disminuir la retención, sino registrar correctamente el tratamiento de los vales de alimentación dentro de la depuración. Así, el proceso queda más claro, más ordenado y alineado con la lógica tributaria que corresponde.