Alternativas para determinar la base de 204 UVT en las indemnizaciones

Con esta nueva funcionalidad podrás elegir entre dos formas de cálculo de la retención en la fuente, para determinar si el empleado supera la base de 204 UVT mensuales.

Esta nueva funcionalidad surge a partir de la revisión normativa y técnica sobre la forma de calcular la retención en la fuente aplicable a las indemnizaciones laborales.

- Fundamento normativo:

- Decreto 400 de 1987, artículo 9: estableció el procedimiento para calcular la retención en la fuente por indemnizaciones y bonificaciones por retiro, definiendo que debe tomarse como base el ingreso mensual promedio del trabajador de los últimos 12 meses o por el número de meses de vinculación si es inferior a 12.

- Estatuto Tributario, artículo 401-3: establece una tarifa del 20% para trabajadores que devenguen ingresos superiores a 204 UVT en el mes.

Las indemnizaciones derivadas de una relación laboral o legal y reglamentaria, estarán sometidas a retención por concepto de impuesto sobre la renta, a una tarifa del veinte por ciento (20%) para trabajadores que devenguen ingresos superiores a 204 UVT, sin perjuicio de lo dispuesto por el artículo 27 de la Ley 488 de 1998.

De estas dos normas se desprende que la disposición de orden legal, se refiere exclusivamente a la retención en la fuente que tiene lugar en casos de indemnizaciones derivadas de una relación laboral o reglamentaria, estableciendo una tarifa especial, la del 20%, en tanto se trate de trabajadores que devenguen ingresos superiores a 204 UVT.

Configuración para calcular la base de retefuente por indemnización

Los trabajadores que reciben indemnizaciones al finalizar su contrato, se les debe aplicar la retención en la fuente cuando su ingreso mensual, basado en los pagos en nómina, supera las 204 UVT.

Con esta nueva característica podrás elegir entre dos formas de cálculo de la retención en la fuente, para determinar si el empleado supera la base de 204 UVT mensuales.

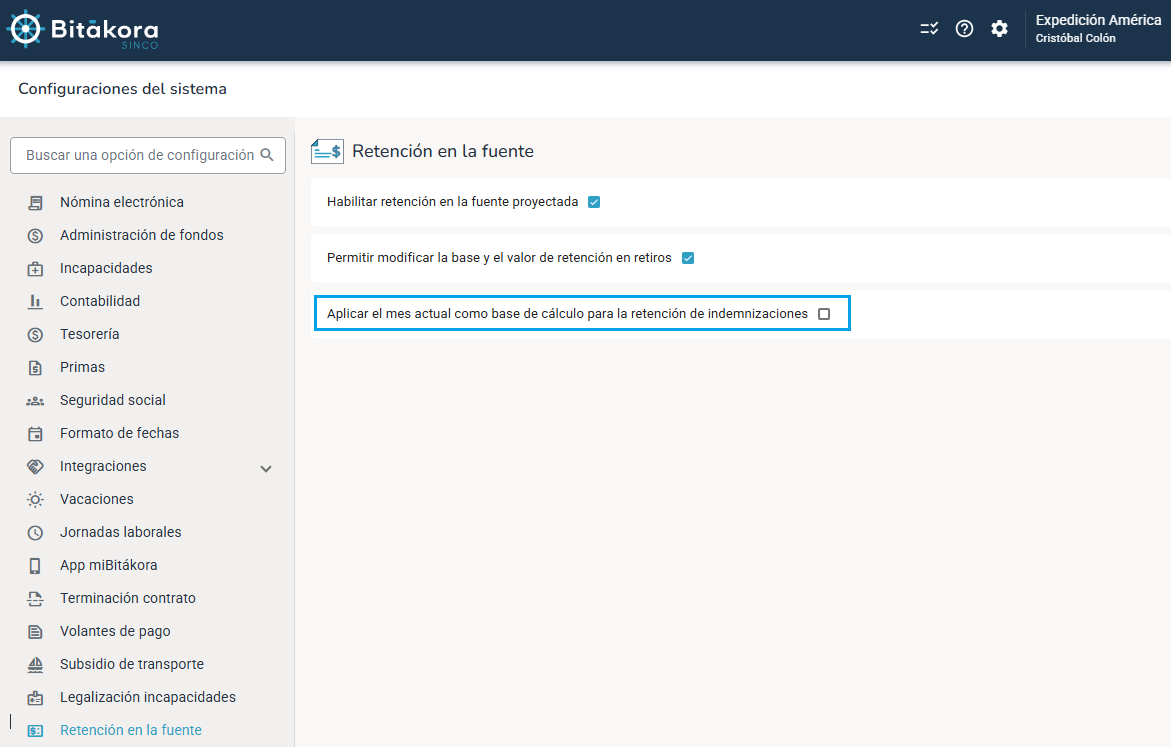

Para parametrizar esta opción:

- Ingresa desde el Home a Configuraciones del sistema.

- Accede a la sección Retención en la fuente.

- Marca o desmarca la casilla “Aplicar el mes actual como base de cálculo para la retención de indemnizaciones”.

No es válida para las bonificaciones de retiro.

Las alternativas disponibles son:

- ⏹️Casilla sin marcar: se calcula el ingreso mensual promedio del trabajador de los últimos 12 meses previos al retiro.

- ✅Casilla marcada: se toma como base el valor devengado en el mes en que ocurre la indemnización.

Una vez se tenga la base mensual de los ingresos del trabajador bajo cualquiera de las dos modalidades, se compara contra los 204 UVT:

- Supera los 204 UVT: se calcula la retención en la fuente con la tarifa del 20% después de restar la renta exenta del 25%.

- No supera los 204 UVT: si la base mensual de ingresos es igual o inferior a 204 UVT, no aplica la retención en la fuente sobre la indemnización por retiro del trabajador.

Impacto de la configuración en la liquidación de retiro

La configuración para calcular la base de retefuente por indemnización tiene un efecto directo en la liquidación de retiro del trabajador.

Dependiendo del método seleccionado (promedio de los últimos 12 meses o devengo del mes del retiro), el sistema determinará si el total devengado supera los 204 UVT, que es el umbral para aplicar retención en la fuente sobre la indemnización.

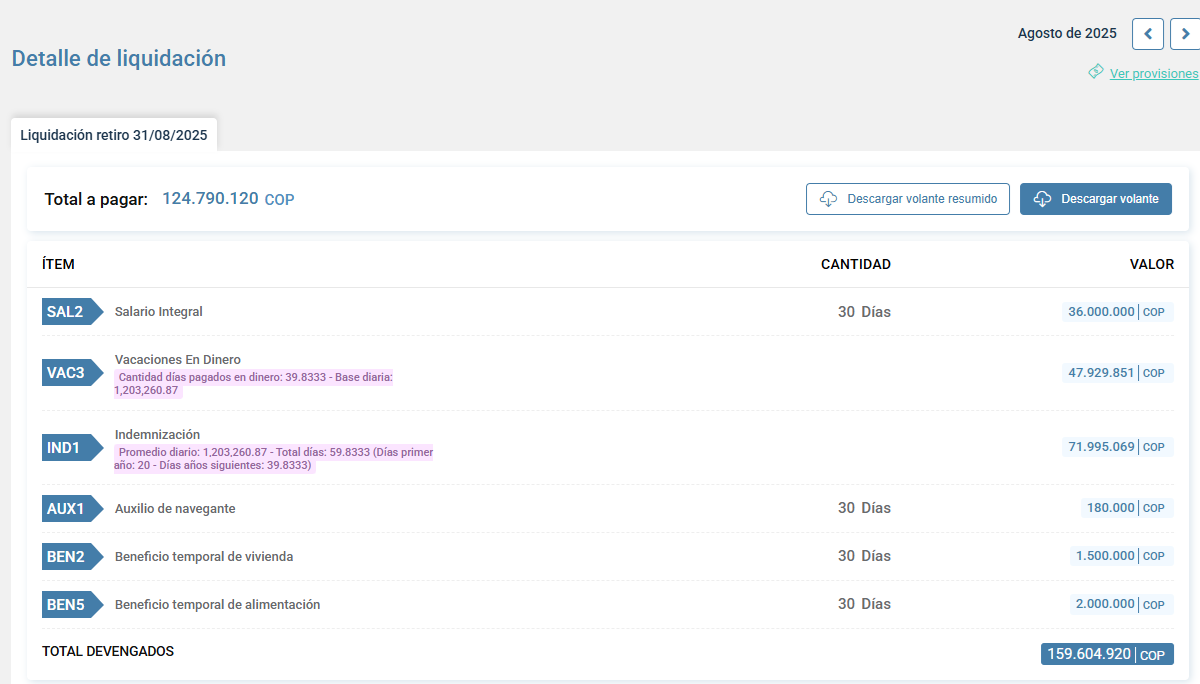

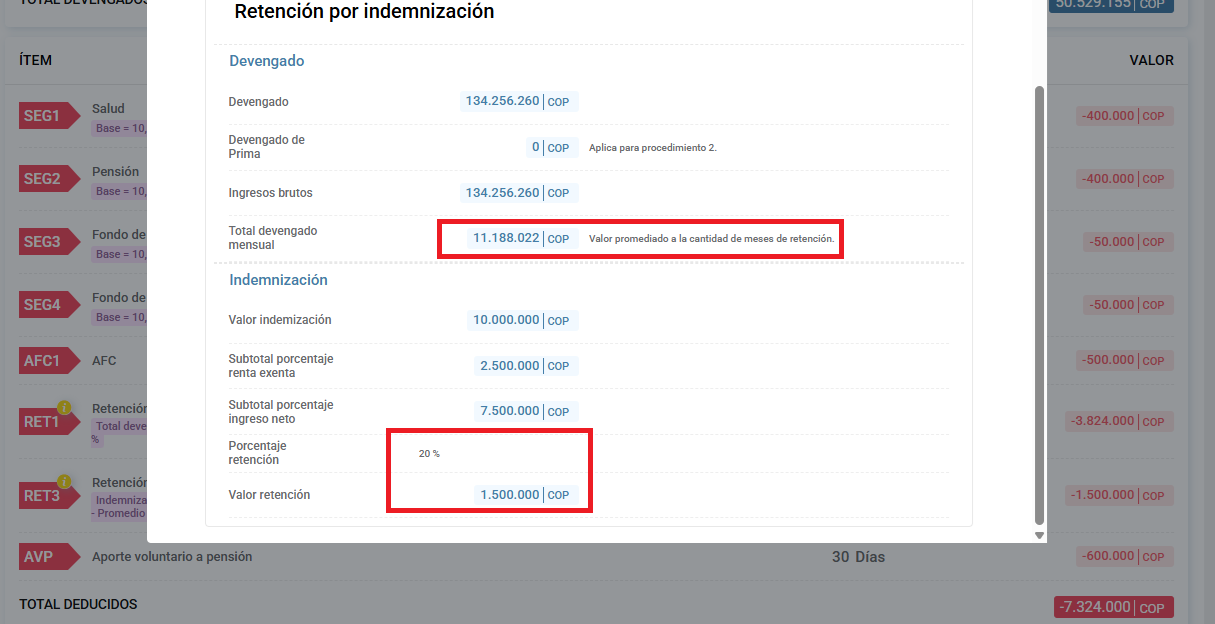

Ejemplo con la configuración promedio de los últimos 12 meses

Te mostraremos la liquidación de retiro de un empleado, donde el promedio de los últimos 12 meses supera los 204 UVT y se le calcula el descuento de retención en la fuente del 20%.

Para este caso, Bitákora sumará los conceptos devengados por el trabajador que estén configurados dentro del grupo Total devengado.

El total devengado acumulado en los últimos 12 meses es de $134.256.260. Para determinar si supera los 204 UVT, el cálculo sería:

- $134.256.260 / 12 meses = $11.188.022 (ingreso mensual promedio)

Este ingreso mensual promedio será comparado con el valor correspondiente a 204 UVT para definir si el empleado supera el tope para la aplicación de retención en la fuente en indemnizaciones, así:

- 204 UVT 2025 X $49.799 = $10.158.996

Dado que el ingreso mensual promedio de $11.188.022 es superior a $10.158.996, se aplicará una retención en la fuente del 20% sobre el valor de la indemnización.

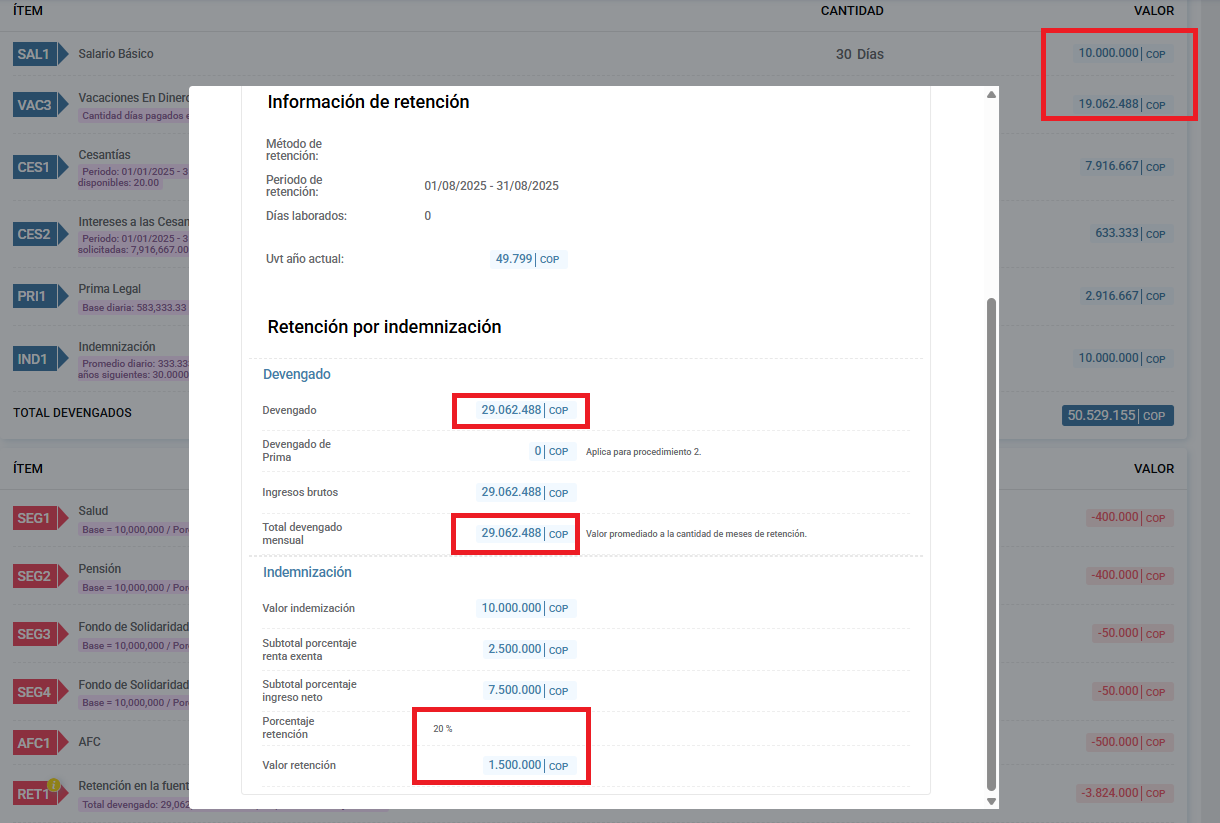

Ejemplo aplicando la configuración del devengado en el mes

Siguiendo con el mismo empleado del ejemplo anterior, ahora realizaremos el cálculo utilizando la configuración que toma como base el devengo del mes actual para la retención en indemnizaciones.

En este caso, se suman los conceptos devengados por el trabajador durante el mes del retiro, que incluyen el salario y las vacaciones monetizadas.

Es importante aclarar que las cesantías no se consideran parte del devengo para este cálculo, y la retención en la fuente sobre la prima legal se procesa por separado.