Cálculo de provisión del FIC por centro de costo

Con esta nueva funcionalidad podrás elegir entre dos modalidades de cálculo del aporte al FIC, obligación mensual a cargo de las empresas del sector de la construcción, destinada al Fondo Nacional de Formación Profesional de la Industria de la Construcción (FIC).

Tú decides cómo calcularlo: configura el sistema para liquidar el FIC según tu necesidad. Incorporamos un parámetro configurable que te permite alternar entre dos modalidades de cálculo:

- Consolidado: mantiene el método estándar tradicional, calculando el aporte de forma unificada por empleado, sin considerar la cantidad de obras o centros de costo a los que esté asignado.

- Por obra: habilita la distribución detallada del aporte por centro de costo u obra.

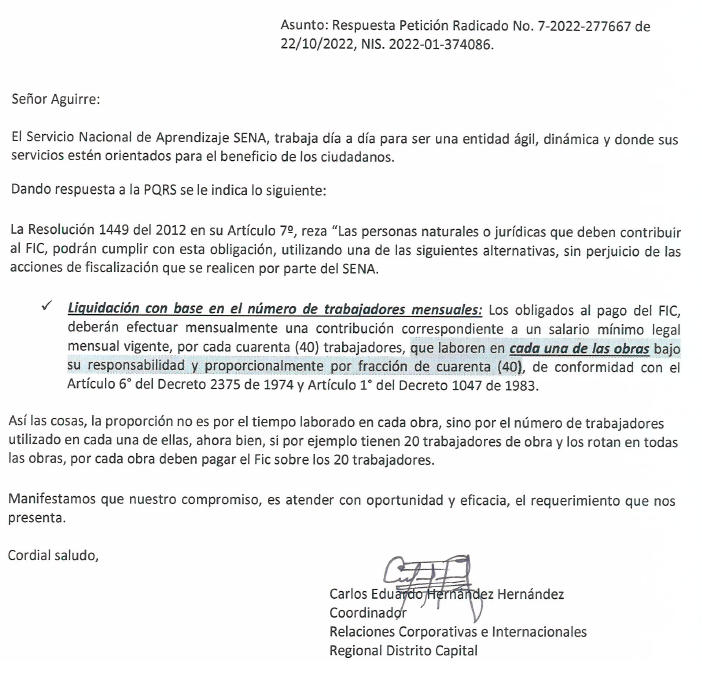

Esta nueva funcionalidad surge a partir de una consulta elevada al SENA, entidad que emitió un concepto técnico de carácter no vinculante, es decir, que orienta y aclara la interpretación del tema, pero no impone una obligación legal ni sustituye la aplicación directa de la norma.

Dicho concepto podrás consultarlo en el punto 2 del cálculo de la provisión FIC. Con base en este criterio interpretativo, se incorporó la configuración que se describe a continuación.

Configuración de la forma de cálculo de la provisión FIC

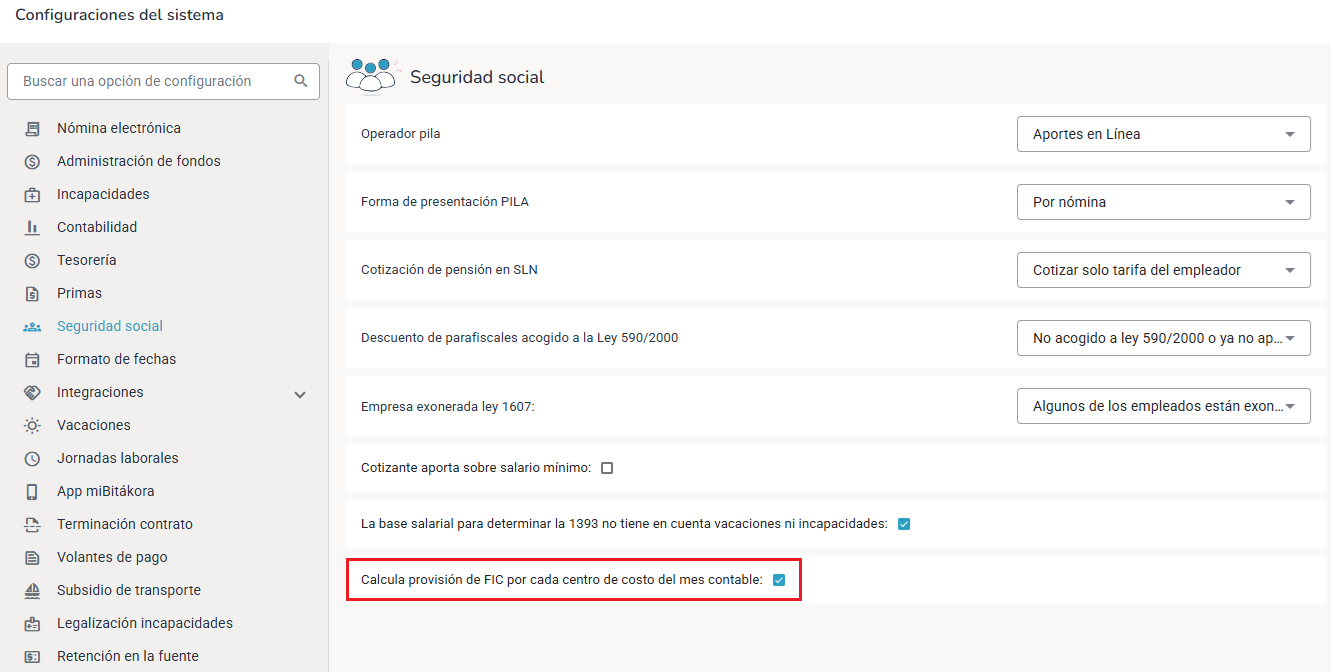

Se incorporó en las configuraciones del sistema la casilla “Calcula provisión de FIC por cada centro de costo del mes contable”, que te permite definir y controlar la forma en que se realiza el cálculo de la provisión del FIC.

Se cuenta con dos opciones:

- Desactivada: la casilla sin marcar indica que se tomará el método estándar original, es decir, el aporte consolidado por empleado.

- Activada: cuando se marca la casilla se habilita la nueva distribución detallada por centro de costo.

Si realizas cambios en la configuración o en la marca FIC, es necesario actualizar la liquidación del empleado. Solo así Bitákora recalculará los valores con los nuevos parámetros.

A continuación te explicamos en qué consisten las dos configuraciones disponibles.

Cálculo de la provisión FIC en la liquidación del empleado

Para dar cumplimiento al artículo 7 de la Resolución 1449 de 2012, el sistema toma el Salario Mínimo Mensual Legal Vigente (SMMLV), lo divide entre 40 —base de cálculo del FIC— y lo multiplica por el número de trabajadores activos.

A continuación te mostramos cómo Bitákora realiza este cálculo según la configuración de la opción “Calcula provisión de FIC por cada centro de costo del mes contable”, lo cual se explica en dos subcapítulos.

1. Casilla desactivada de la configuración de cálculo de provisión (consolidado)

Cuando la casilla se encuentra desactivada, se aplica la opción por defecto y la provisión se calcula de la forma tradicional, es decir, de manera consolidada por empleado.

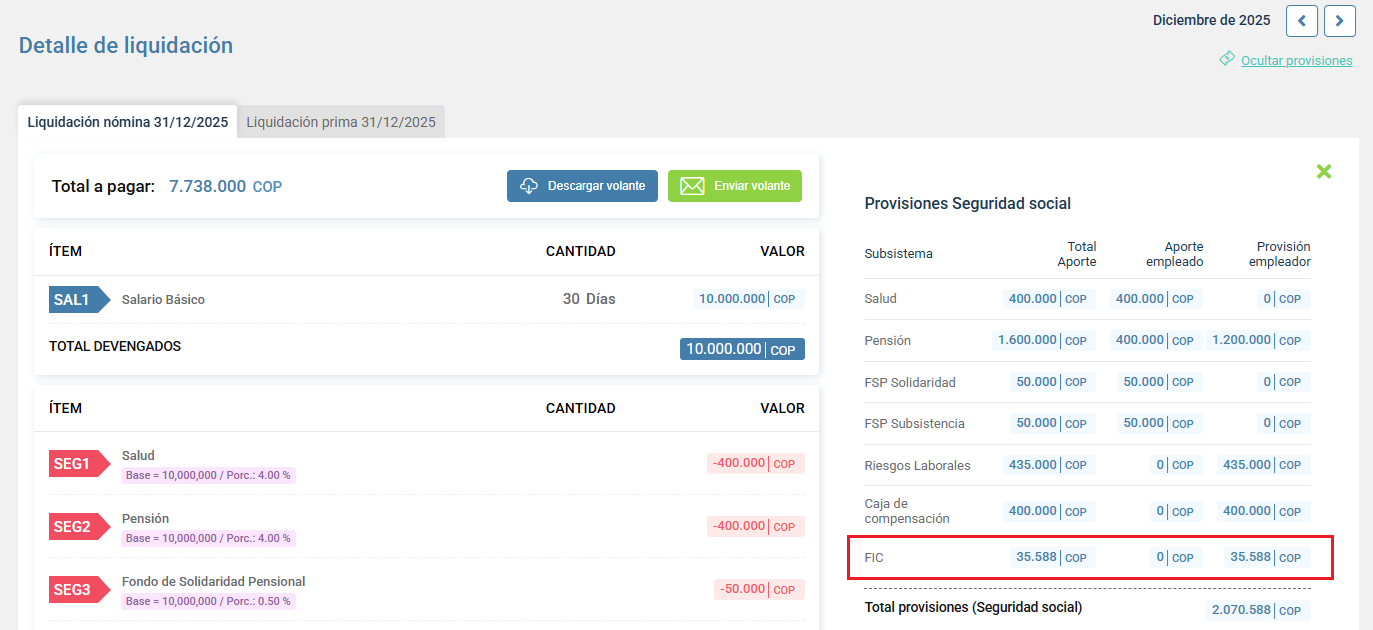

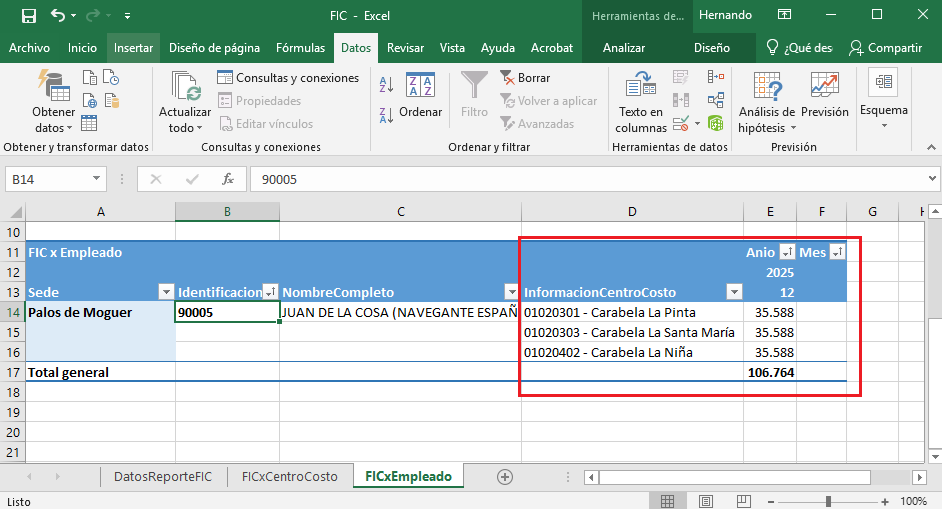

En el siguiente ejemplo te mostramos cómo se realiza el cálculo de la provisión por empleado, sin considerar la cantidad de centros de costo en los que se encuentre asignado.

En la imagen anterior, la provisión del FIC se calculó de la siguiente manera:

- $1.423.500 / 4 = $35.588 (correspondiente a un único aporte por empleado)

2. Casilla activada de la configuración de cálculo de provisión (empleado por obra)

Al activar la casilla, el aporte al FIC se calculará conforme a la distribución contable por centro de costo definida para cada empleado.

Esta segunda configuración se realiza con base en la interpretación del concepto NIS. 2022-01-374086, donde el SENA aclara un punto clave del artículo 7 de la Resolución 1449 de 2012:

Interpretación Práctica del Concepto

Si eliges liquidar el FIC por número de trabajadores mensuales, cuenta el personal de cada obra por separado, no el total de la empresa.

En Bitákora, simplificamos esto: cada obra = un centro de costo. Así controlas los costos contables obra por obra, sin complicaciones.

A continuación, te explicamos la lógica que utiliza el sistema. La diferencia clave es que, con esta configuración, Bitákora no agrupa todo en una sola bolsa, sino que identifica en qué obra o centro de costo labora cada persona para asignar el costo por cada uno.

Ejemplo: si un trabajador está asignado a tres centros de costo (obras), con esta configuración se calculan tres aportes, uno por cada obra.

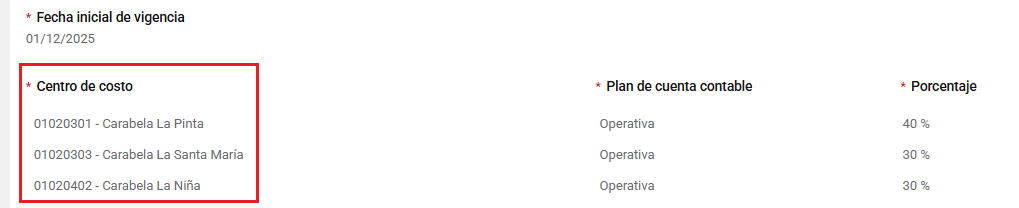

Para ilustrarlo mejor, tomaremos el caso de un empleado con distribución contable en tres centros de costo.

Esta regla asegura que el cálculo del FIC se base únicamente en la configuración contable base del empleado, evitando distorsiones causadas por movimientos temporales o excepcionales como horas extras, bonificaciones o ajustes que se registren con repartos personalizados en varios centros de costo.

2.1 Ejemplo práctico de la configuración del aporte FIC por centro de costo

El cálculo del aporte FIC lo puedes observar directamente en la liquidación del empleado.

Con la configuración activada, el cálculo del aporte se realiza por cada obra, como se observa a continuación:

- $1.423.500 / 4 = $35.588

- $35.588 X 3 obras = $106.764

En este ejemplo, por un empleado que labora en tres centros de costo diferentes, el valor total a aportar al FIC sería de $106.764.

🚀 Pasos para Implementar (Consejo Accionable)

Para comenzar a usar esta funcionalidad hoy mismo en tu operación de Bitákora:

- Verifica la configuración del sistema: ingresa a la sección de Seguridad Social y activa o desactiva la casilla “Calcula provisión de FIC por cada centro de costo del mes contable” según tu necesidad.

- Revisa tus Empleados: asegúrate de que el personal de obra tenga la marca de FIC activa en su ficha.

- Audita los Centros de Costo: si escogiste por centro de costo, confirma que la distribución contable base de tus empleados corresponda a las obras activas.

- Confirma con un reporte: genera el "Reporte de FIC" tras tu próxima liquidación para validar que los valores se estén separando por obra (centro de costo) tal como lo espera el SENA.

Tú tienes el control: Configura el sistema para liquidar el FIC según tu preferencia. Hemos incorporado un parámetro configurable que permite alternar entre dos modalidades de cálculo:

1. Consolidado: mantiene el método estándar original.

2. Por Obra: habilita la nueva distribución detallada por centro de costo.

¿Cómo se muestra la distribución en el informe FIC?

En el reporte de provisiones del FIC podrás consultar la información necesaria para el reporte, desagregada por centro de costo y por empleado.

Mejora en la gestión de los procesos masivos

La inclusión del campo de marcación del FIC en las plantillas de ingreso masivo de personal es crucial porque previene errores en la parametrización cuando se cargan múltiples empleados que trabajarán en diferentes obras, asegurando que el aporte FIC se configure de la forma como es requerida por el liquidador de la nómina.

Se agrega la casilla Aplica provisión FIC en la plantilla de la Configuración del cotizante de seguridad social.