PILA: Cotizante 51 - Trabajador de tiempo parcial

¿Tienes empleados con contrato a tiempo parcial? Con esta funcionalidad podrás calcular la nómina y realizar aportes a seguridad social con el tipo de cotizante 51, de forma fácil y correcta.

Si necesitas contratar trabajadores que están afiliados al SISBEN o están como beneficiarios en salud y además requieren trabajar algunos días en el mes, podrás utilizar la planilla PILA para cotizante 51 - para trabajadores de tiempo parcial, cumpliendo la normatividad laboral.

En la gestión de nómina y seguridad social, uno de los mayores retos es liquidar correctamente los aportes de los empleados con tiempo parcial, especialmente cuando no están obligados a cotizar a todos los subsistemas.

Por eso, Bitákora incorpora una nueva funcionalidad que permite configurar y generar la Planilla 51 en PILA para estos casos específicos, asegurando un reporte correcto, sin reprocesos ni errores frente a los operadores de información.

📌 ¿Qué es Cotizante 51 y cuándo se usa para tiempo parcial?

El tipo de cotizante 51 – Trabajador de tiempo parcial, es usado para realizar aportes a Sistemas Generales de Pensiones, Riesgos Laborales y Caja de Compensación Familiar de aquellos trabajadores que laboren periodos inferiores a 30 días en el mes.

Para este tipo de cotizante no se realizan aportes al Sistema General de Salud, por encontrarse vinculados al Régimen Subsidiado o como beneficiario del Régimen Contributivo. Esto debe certificarse con el trabajador y el fondo de seguridad social.

¿Cómo configurar el tipo de cotizante 51 en Bitákora?

Lo que debes tener en cuenta para utilizar el tipo de cotizante 51 en el contrato de trabajadores a tiempo parcial es lo siguiente:

- Salario por horas: crear o configurar el contrato del empleado con tipo de salario por horas.

- Auxilio de transporte: Marcar la casilla "Vive cerca del lugar de trabajo o se provee medio de transporte", para que no se liquide auxilio de transporte.

- Este valor será ingresado como una novedad de acuerdo con los días laborados en el mes.

- Valor día auxilio de transporte: $249.095 / 30 = $8.303.17

- Prestaciones sociales: Para provisionar y pagar prestaciones sociales, debe estar activada en Configuraciones del sistema, para el subsidio de transporte, la casilla Paga subsidio de transporte en primas y cesantías, así el empleado viva en el lugar de trabajo.

- Si la casilla está activada, se tomará el total del valor del auxilio ($249.095 del 2026) de transporte para provisionar y pagar prestaciones sociales.

- Valor de la hora: En la casilla "Valor de la hora", registrar el valor de la hora ordinaria del SMLMV y según la jornada laboral pactada. (Se permiten hasta 4 decimales para mayor precisión).

- 220 horas: corresponde a la jornada de 44 horas semanales, vigente hasta el 14 de julio de 2026. $7.958,66.

- 210 horas: 42 horas semanales, vigente desde el 15 de julio de 2026. $8.337,6428.

- Salario variable: Marcar la casilla salario variable.

- Seguridad social: en la opción Administradora de fondos, configurar:

- Tipo de cotizante: 51 - Trabajador de tiempo parcial

- Subtipo de cotizante: 00 - Sin subtipo de cotizante

- Solo se habilitarán las casillas para configurar pensiones y Caja:

- Configurar el centro de trabajo para la ARL.

- Este siempre se cotizará por 30 días, según la Resolución 2388 de 2016.

- Jornada laboral: Verificar que en Configuraciones del sistema esté correctamente configurada la jornada laboral máxima de acuerdo con la Ley 2101 de 2021.

El valor del salario mensual y el valor hora, los puedes observar en el Administrador de empleados de Bitákora.

Liquidación de la nómina del empleado de tiempo parcial

Para pagar el salario a los empleados con contrato de tiempo parcial, se les deben realizar los siguientes registros:

- Registro de novedad de salario por horas: registrar las horas realmente laboradas en el mes por la opción de Novedades.

- Puedes crear un concepto donde el nombre diga, por ejemplo: "Hora ordinaria diurna" con factor del 100% o utilizar un concepto ya creado, siempre y cuando sea salarial y esté configurado en las diferentes agrupaciones de conceptos donde deba hacer base.

- Registro de novedad auxilio de transporte: registrar el valor del auxilio de transporte dependiendo de los días laborados en el mes.

- Es posible utilizar un concepto de los ya creados o crear uno nuevo y configurarlo. Ejemplo: TRAP - Auxilio de transporte (tiempo parcial).

- Este concepto NO debe estar configurado en la agrupación Bases para calcular promedios, en Bases para promedio de cesantías y tampoco en Base promedio de prima. Si se marcan estas opciones, se calculará de forma incorrecta la base para las prestaciones sociales.

- Es posible utilizar un concepto de los ya creados o crear uno nuevo y configurarlo. Ejemplo: TRAP - Auxilio de transporte (tiempo parcial).

- Registro de novedad por el dominical remunerado (ingresar por horas): debes calcular el valor del descanso remunerado, de forma proporcional a los días laborados. Numeral 5 del artículo 173 del CST.

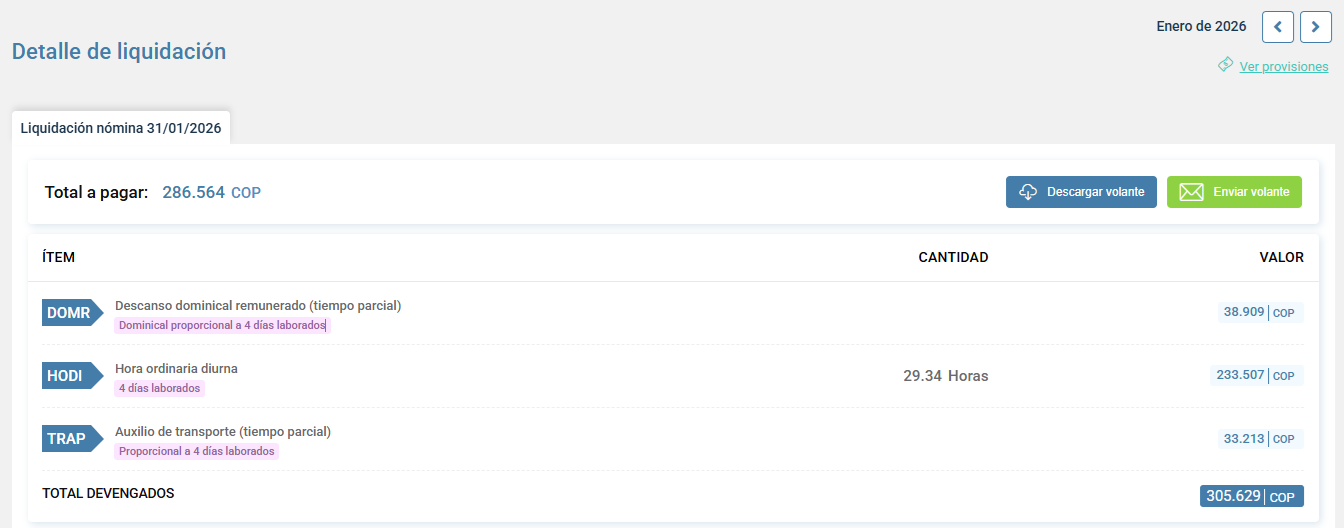

Ejemplo de liquidación de un empleado contratado por tiempo parcial

Para este ejemplo vamos a tomar el contrato de un trabajador con las siguientes condiciones:

- Labora 4 días al mes

- Salario básico pactado de un SMLMV

- Más el auxilio de transporte legal.

Las novedades de salario por horas se calculan de la siguiente forma:

La jornada laboral máxima para el ejemplo es de 44 horas a la semana, que corresponden a 220 horas al mes.

- 220 horas mes / 30 días del mes = 7,33 horas diarias

Laboró 4 días en el mes:

Se calcula el salario y el auxilio de transporte del mes, de la siguiente forma:

- Horas laboradas en el mes = 7.33 horas diarias x 4 días laborados = 29.34 horas

- Valor salario en el mes = 29,34 horas x $7.958,66 = $233.507

Cálculo del descanso en domingo remunerado, el cual se debe realizar de forma proporcional:

- Valor día: 7,3333 horas diarias x $7.958,666 = $58.363

- Valor domingo remunerado: $58.363 / 6 días semana x 4 días lab = $38.909

Para que opere correctamente en el cálculo de la seguridad social, esta novedad se debe registrar por horas y no por valor. Para convertir ese valor en horas, se calcula de la siguiente forma:

- Horas domingo = Horas día / 6 días de la semana * Días laborados

- Horas domingo = 7.3333 / 6 * 4 días laborados = 4.8889 horas

Y al multiplicar las horas por el valor hora, se obtiene el valor del dominical:

- Valor domingo remunerado: $4,8889 x $7958,66 = $38.909

Auxilio de transporte de 4 días laborados:

- Valor auxilio de transporte = $249.095 / 30 = $33.213

TOTAL DEVENGADO:

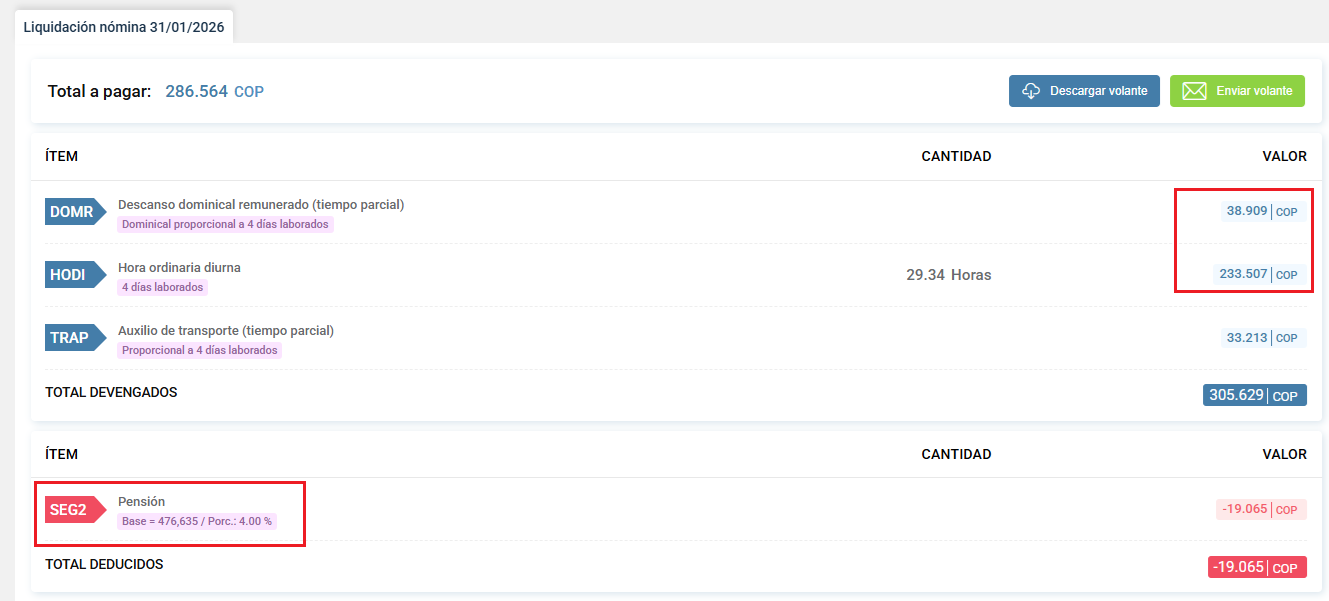

Total pagado en el mes: $233.507 + $38.909 + $33.213 = $305.629

A continuación verás el cálculo correspondiente al mes, tal como se reflejará en la liquidación del empleado, y que puedes observar en la siguiente imagen:

Ejemplo: Cálculo de la seguridad social del empleado

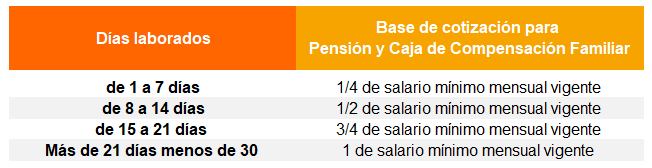

Continuando con el ejemplo del empleado al que se le pagan 4 días laborados, se calculará la seguridad social de acuerdo a la Resolución 2388 de 2016 y demás normas concordantes.

Subsistemas de seguridad social:

- Salud: No se descuenta aporte de salud al empleado y tampoco el empleador lo aporta. Decreto 2616 de 2013.

- Pensión: Sí se descuenta el aporte del 4% al empleado en la nómina y el empleador aporta el 12%.

Para el ejemplo, el empleado devengó por conceptos salariales en el mes lo siguiente:

- Total pagos salariales mes: $38.909 + $233.507 = $272.416.

Sin embargo, la seguridad social para el contrato de tiempo parcial no se calcula con el devengado salarial del mes, sino que se hace conforme a como lo establece el artículo 6 del Decreto 2616 de 2013 y que corresponde a la siguiente tabla:

Cálculo del aporte para la pensión del empleado

El empleado devengó 4 días en el mes, lo que indica que se tomaría el primer rango de la tabla "de 1 a 7 días" y el IBC corresponde a 1/4 del SMLMV, así:

- IBC pensión: $1.750.905 / 4 = $437.726.

Si observas en la imagen el concepto "SEG2 - Pensión", se muestra la base de $437.726, que es diferente al valor devengado por el empleado en el mes ($272.416), porque el IBC se calculó sobre un SMLMV.

Cálculo del aporte a la ARL y a la Caja de Compensación

Para calcular el aporte a la Caja, se toma el mismo IBC calculado para pensión, que es de $437.726; entonces el aporte sería:

- Caja: $437.726 x 4% = $17.509.

El aporte a la ARL le corresponde al empleador y eso depende del factor de riesgo asignado al centro de trabajo, que para este ejemplo corresponde al nivel 4, es decir, 4.35%.

El aporte a la ARL se calcula sobre un SMLMV, porque así lo establece la Resolución 2388 de 2016.

- ARL: $1.750.095 x 4.35% = $76.164.

¿Cuáles son las condiciones para usar el tipo de cotizante 51?

Para utilizar este tipo de cotizante 51 en la planilla PILA, el contrato del trabajador debe cumplir con las siguientes condiciones:

- Se vinculen con contrato laboral como trabajadores dependientes.

- Laboren periodos inferiores a un mes: es decir, que en un mismo mes sea contratado por periodos inferiores a 30 días.

- Que el valor que resulte como remuneración en el mes, sea inferior a un salario mínimo legal mensual vigente.

Estas condiciones están reguladas en la siguiente normatividad:

- Decreto 2616 de 2013

- Resolución 5094 de 2013

- Artículo 2.2.1.6.4.2 del Decreto 1072 de 2015

- Resolución 2388 de 2016: artículo 2.1.2.3.1, campo 5 - tipo de cotizante, página 60.

¿A qué sistemas de seguridad social se debe aportar?

Según lo establece el Decreto 2613 de 2013, se debe afiliar al trabajador a los siguientes subsistemas:

- Pensiones

- Riesgos laborales

- Subsidio familiar

¿Se debe aportar al sistema de salud?

No será afiliado a una EPS, sino que se mantendrá la afiliación al Sisbén o como beneficiario de una EPS.

La creación de este tipo de cotizante 51, responde al artículo 172 de la Ley 1450 de 2011 (Plan Nacional de Desarrollo, 2010-2014), para poder vincular a los trabajadores informales del sector primario a los sistemas generales de pensiones y de riesgos profesionales.

El cotizante 51 fue creado para las personas que cuentan con afiliación a salud, ya sea como beneficiario o al SISBEN, y serán vinculados laboralmente con toda la formalidad, pero seguirán vinculados a la salud con la que cuentan hasta el momento.

Van a trabajar pocos días en el mes y devengan menos de un SMLMV en el mes.

La UGPP fiscalizará las cotizaciones a seguridad social, para detectar:

* Cuando un trabajador tiene varios empleadores y recibe más de un SMLMV.

* Los empleadores que utilicen este mecanismo para evadir las cotizaciones que les corresponden por sus trabajadores, a partir de sus ingresos reales.

Monto de las cotizaciones al sistema de seguridad social

Para el sistema general de pensiones, riesgos laborales y del subsidio familiar, se cotizará de acuerdo con lo señalado en la siguiente tabla: