Información exógena: aplicable desde el año gravable 2024

La Resolución 162 de 2023 tendrá vigencia indefinida y será aplicable a partir del año gravable 2024 en adelante para la presentación de la información exógena ante la DIAN.

Tradicionalmente, la DIAN emitía en octubre una resolución anual que definía el contenido, la estructura y los plazos para la presentación de la información exógena del año gravable siguiente.

A partir del año gravable 2024, cuya información se reporta en 2025, este esquema cambia. Con la Resolución 162 del 31 de octubre de 2023, la DIAN estableció lineamientos de vigencia indefinida, aplicables al año gravable 2024 y siguientes, salvo que sean modificados, adicionados o derogados.

En este artículo, te explicamos los plazos para la presentación de la información exógena en 2025 y la comparación entre los valores en pesos de la normativa anterior y los valores actualizados en UVT, como parte de los cambios introducidos por las Resoluciones 162 de 2023 y 188 de 2024.

Normatividad aplicable al año gravable 2024 y siguientes

Las disposiciones que regulan la presentación de la información exógena a partir del año gravable 2024 son las siguientes:

- Resolución 162 de 2023: define los obligados a suministrar información tributaria a la DIAN, el contenido y las características técnicas para su presentación, así como los plazos de entrega. A partir de esta resolución, los valores ya no se expresan en pesos, sino en UVT.

- Resolución 188 de 2024: modifica y adiciona parcialmente la Resolución 162 de 2023, estableciendo los plazos para la presentación de la información correspondiente al año gravable 2024.

La información exógena está directamente relacionada con el Certificado de Ingresos y Retenciones (Formulario 220), documento que debe entregarse a los empleados antes del 31 de marzo de cada año. Para más detalles, consulta el siguiente artículo:

Plazos para presentar la información exógena 2025

Según el artículo 10 de la Resolución 188 de 2024, la información exógena del año gravable 2024 debe presentarse en las siguientes fechas, de acuerdo con el tipo de reportante:

| Tipo de contribuyente | Fecha inicio | Fecha límite |

|---|---|---|

| Grandes contribuyentes | 25/04/2025 | 13/05/2025 |

| Personas naturales y jurídicas | 14/05/2025 | 13/06/2025 |

| Grupos empresariales (*) | 30/06/2025 |

- Grupos empresariales: vence el 30 de junio de 2025. Corresponde a los obligados a presentar estados financieros consolidados. Artículo 631-1 del Estatuto Tributario.

¿Cuáles son los vencimientos para presentar la información exógena 2025?

El artículo 65 de la Resolución 188 de 2024 establece los plazos de presentación según los dos últimos dígitos del NIT. A continuación, recordamos las fechas correspondientes:

Vencimientos para grandes contribuyentes

| Último dígito | Hasta el | Fecha límite |

|---|---|---|

| 1 | Décimo séptimo día hábil del mes de abril | 25 de Abril de 2025 |

| 2 | Décimo octavo día hábil del mes de abril | 28 de abril de 2025 |

| 3 | Primer día hábil del mes de mayo | 2 de mayo de 2025 |

| 4 | Segundo día hábil del mes de mayo | 5 de mayo de 2025 |

| 5 | Tercer día hábil del mes de mayo | 6 de mayo de 2025 |

| 6 | Cuarto día hábil del mes de mayo | 7 de mayo de 2025 |

| 7 | Quinto día hábil del mes de mayo | 8 de mayo de 2025 |

| 8 | Sexto día hábil del mes de mayo | 9 de mayo de 2025 |

| 9 | Séptimo día hábil del mes de mayo | 12 de mayo de 2025 |

| 0 | Octavo día hábil del mes de mayo | 13 de mayo de 2025 |

Vencimientos para personas jurídicas o naturales

| Últimos 2 dígitos | Hasta el | Fecha límite |

|---|---|---|

| 01 a 05 | Noveno día hábil del mes de mayo | 14 de mayo de 2025 |

| 06 a 10 | Décimo día hábil del mes de mayo | 15 de mayo de 2025 |

| 11 a 15 | Décimo primer día hábil del mes de mayo | 16 de Mayo de 2025 |

| 16 a 20 | Décimo segundo día hábil del mes de mayo | 19 de mayo de 2025 |

| 21 a 25 | Décimo tercer día hábil del mes de mayo | 20 de mayo de 2025 |

| 26 a 30 | Décimo cuarto día hábil del mes de mayo | 21 de mayo de 2025 |

| 31 a 35 | Décimo quinto día hábil del mes de mayo | 22 de mayo de 2025 |

| 36 a 40 | Décimo sexto día hábil del mes de mayo | 23 de mayo de 2025 |

| 41 a 45 | Décimo séptimo día hábil del mes de mayo | 26 de mayo de 2025 |

| 46 a 50 | Décimo octavo día hábil del mes de mayo | 27 de mayo de 2025 |

| 51 a 55 | Décimo noveno día hábil del mes de mayo | 28 de mayo de 2025 |

| 56 a 60 | Primer día hábil del mes de junio | 3 de junio de 2025 |

| 61 a 65 | Segundo día hábil del mes de junio | 4 de junio de 2025 |

| 66 a 70 | Tercer día hábil del mes de junio | 5 de junio de 2025 |

| 71 a 75 | Cuarto día hábil del mes de junio | 6 de junio de 2025 |

| 76 a 80 | Quinto día hábil del mes de junio | 9 de junio de 2025 |

| 81 a 85 | Sexto día hábil del mes de junio | 10 de junio de 2025 |

| 86 a 90 | Séptimo día hábil del mes de junio | 11 de junio de 2025 |

| 91 a 95 | Octavo día hábil del mes de junio | 12 de junio de 2025 |

| 96 a 00 | Noveno día hábil del mes de junio | 13 de junio de 2025 |

Cambios que trae la Resolución 162 de 2023

La Resolución 162 de 2023, es, en esencia, una versión actualizada de la Resolución 1255 de 2022, con cerca de 538 páginas. Aunque mantiene la misma estructura y formatos, introduce algunos ajustes clave:

- Tope de ingresos para la presentación de la información: los montos anteriormente expresados en pesos ahora se calculan en UVT. Este cambio evita la necesidad de expedir una resolución anual para actualizar los valores que determinan la obligación de presentar información exógena para personas naturales y jurídicas.

- Pagos, abonos en cuenta y retenciones en la fuente: se modifica el umbral para reportar beneficiarios de pagos en el formato 1001, versión 10, pasando de $100.000 a 3 UVT.

- Actualización de valores en los formatos 1009, 1008 y 1647: los valores previamente establecidos en pesos ahora se expresan en UVT.

- Modificación de formatos para el año gravable 2024 y siguientes: se reduce el número de formatos de 57 a 56, con ajustes en dos de ellos.

A continuación, se presentan en detalle los cambios mencionados.

1. Tope de ingresos para la presentación de la información

Con la Resolución 162 de 2023, los ingresos ya no se expresan en pesos, sino en UVT.

El cambio más significativo se encuentra en el artículo 1, que define los sujetos obligados a presentar información exógena a partir del año gravable 2024. Mientras que en la resolución anterior los montos que determinaban esta obligación para personas naturales y jurídicas se establecían en pesos, la nueva normativa los fija en UVT, permitiendo su actualización automática conforme al valor de la UVT definido cada año.

A continuación, se muestra la comparación entre los valores en pesos establecidos en la resolución anterior y los valores actualizados en UVT según la nueva resolución:

| Descripción | Resolución 1255 de 2022 (En Pesos) |

Resolución 162 de 2023 (En UVT) |

Conversión a pesos con valor UVT 2024 ($47.065) |

| Personas

naturales: Ingresos brutos superiores a: |

500.000.000 | 11.800 | 555.367.000 |

| Personas

naturales: Ingresos brutos por rentas capital y/o rentas no laborales, superen los: |

100.000.000 | 2.400 | 112.956.000 |

| Personas

naturales: régimen SIMPLE, ingresos brutos, sin considerar el tipo de ingreso, superiores a: |

50.000.000 | 11.800 | 555.367.000 |

| Personas

jurídicas: con ingresos superiores a: |

100.000.000 | 2.400 | 112.956.000 |

| Numeral

19: Los socios o accionistas, comuneros, asociados, suscriptores y similares, deben suministrar información cuando la enajenación individual o acumulada en el año gravable sea igual o superior a: |

5.000 | 235.325.000 |

2. Pagos, abonos en cuenta y retenciones en la fuente: Formato 1001

El artículo 20 (anteriormente artículo 17) de la Resolución 162 de 2023 establece la información que debe reportarse en el Formato 1001 versión 10, referente a pagos o abonos en cuenta y las retenciones practicadas a personas o entidades beneficiarias de dichos pagos, siempre que constituyan costo o deducción. También incluye los valores de las retenciones en la fuente practicadas o asumidas a título de impuesto sobre la renta, IVA y Timbre.

A partir de esta resolución, los valores previamente expresados en pesos ahora se establecen en UVT, con los siguientes cambios:

- Valor mínimo a reportar de forma individual: Según el parágrafo 1, el monto mínimo a reportar por cada beneficiario de un pago o abono en cuenta es de 3 UVT (del año gravable a reportar). Estos valores deben incluirse con todos los datos requeridos, identificando plenamente al tercero.

- Valor a reportar de forma acumulada: Si el total de pagos acumulados por beneficiario es menor a 3 UVT en el año gravable a reportar, se informarán de manera consolidada en un solo registro, utilizando la identificación 222222222, razón social "CUANTÍAS MENORES" y tipo de documento 43, asignando el concepto correspondiente y registrando la dirección del informante.

- Opción de reporte detallado: A discreción del informante, los pagos o abonos en cuenta inferiores a 3 UVT pueden ser reportados de manera individual, siempre que se identifique al tercero y se cumpla con las especificaciones técnicas establecidas.

3. Actualización de valores en los formatos 1009, 1008 y 1647

A partir de la Resolución 162 de 2023, los valores para el reporte de información de los Formatos 1009, 1008 y 1647, anteriormente fijados en pesos, ahora se establecen en UVT. A continuación, se presenta la tabla con la actualización:

| Artículo | Descripción | Resolución 1255 de 2022 (En Pesos) |

Resolución 162 de 2023 (En UVT) |

Conversión a pesos con valor UVT 2024 ($47.065) |

| 25 | Formato 1009 versión 7: Datos del acreedor por pasivos, cuando el saldo acumulado sea igual o superior a: |

500.000 | 12 | 564.780 |

| 26 | Fornato 1008 versión 7: Información de ingresos recibidos para terceros. Información de deudores. Saldo de los créditos sea igual o superior: |

500.000 | 12 | 564.780 |

| 28 | Formato 1647 versión 2: Información de ingresos recibidos para terceros, con el concepto 4070. Valor mínimo a reportar superior a: |

1.000.000 | 24 | 1.129.560 |

4. Modificación de formatos para el año gravable 2024 y siguientes:

La Resolución 162 de 2023 establece un total de 56 formatos, tras la eliminación del Formato 1406, versión 10, correspondiente a la información de registros catastrales.

Además, el Formato 1023 – Consumo de tarjetas de crédito y débito pasa a ser versión 7, mientras que en la Resolución 1255 de 2022 correspondía a la versión 6.

A continuación, se enumeran los formatos definidos en la Resolución 162 de 2023, los cuales aplican a partir del año gravable 2024:

| Anexo | Formato | Versión | Descripción |

| 1 | 1159 | 10 | Información de convenios de

cooperación con organismos internacionales |

| 2 | 1019 | 9 | Movimiento en Cuenta Corriente y/o Ahorro |

| 3 | 1020 | 8 | Información de Inversiones en CDT |

| 4 | 2273 | 2 | Depositos de títulos valores y rendimientos o dividendos cancelados |

| 5 | 1023 | 7 | Consumos con Tarjetas de Crédito y Débito |

| 6 | 1024 | 6 | Ventas con Tarjetas de Crédito |

| 7 | 1026 | 6 | Préstamos Bancarios Otorgados |

| 8 | 1021 | 7 | Información de fondos de inversion colectiva |

| 9 | 2277 | 1 | Fondos de pensiones obligatorias |

| 10 | 1022 | 9 | Aportes voluntarios a pensiones,

cuentas de ahorro AFC y cuentas de ahorro AVC |

| 11 | 2274 | 2 | Fondo de cesantías |

| 12 | 1041 | 6 | Información de Bolsa de Valores |

| 13 | 1042 | 7 | Información de Comisionistas de Bolsas |

| 14 | 1013 | 9 | Información de los fideicomisos que administran |

| 15 | 1058 | 9 | Ingresos Recibidos con Cargo al Fideicomiso o Patrimonio Autónomo |

| 16 | 1014 | 2 | Pagos o Abonos en Cuenta y Retenciones practicadas con Fideicomiso |

| 17 | 1010 | 9 | Información de Socios, Accionistas, Comuneros y/o Cooperados |

| 18 | 1001 | 10 | Pagos o Abonos en Cuenta y Retenciones Practicadas |

| 19 | 1003 | 7 | Retenciones en la Fuente que le Practicaron |

| 20 | 1007 | 9 | Ingresos recibidos |

| 21 | 1005 | 8 | Impuesto a las Ventas por Pagar (Descontable) |

| 22 | 1006 | 8 | Impuestos a las Ventas por Pagar (Generado) e Impuesto al Consumo |

| 23 | 1009 | 7 | Saldos de Cuentas por Pagar al 31 de diciembre |

| 24 | 1008 | 7 | Saldos de Cuentas por Cobrar al 31 de diciembre |

| 25 | 1056 | 10 | Pagos o Abonos en Cuenta por

Secretarios Generales que administran recursos del Tesoro |

| 26 | 1647 | 2 | Ingresos recibidos para terceros |

| 27 | 1012 | 7 | Informacion de las declaraciones

tributarias, acciones y aportes e inversiones en bonos, certificados, titulos y demas inversiones tributarias |

| 28 | 1011 | 6 | Información de las Declaraciones Tributarias |

| 29 | 1004 | 8 | Descuentos Tributarios Solicitados |

| 30 | 2275 | 2 | Ingresos no constitutivos de renta ni ganancia ocasional |

| 31 | 5247 | 1 | Pagos o Abonos en Cuenta y

Retenciones Practicadas en Contratos de Colaboración Empresarial y Otros Contratos |

| 32 | 5248 | 1 | Ingresos Recibidos en Contratos

de Colaboración Empresarial y Otros Contratos |

| 33 | 5249 | 1 | IVA Descontable en Contratos de

Colaboración Empresarial y Otros Contratos |

| 34 | 5250 | 1 | IVA Generado en Contratos de

Colaboración Empresarial y Otros Contratos |

| 35 | 5251 | 1 | Saldos cuentas por cobrar a 31

de diciembre en contratos de colaboración empresarial y otros contratos |

| 36 | 5252 | 1 | Saldos de cuentas por pagar al

31 de diciembre en contratos de colaboración empresarial y otros contratos |

| 37 | 1034 | 6 | Información de Estados Financieros Consolidados |

| 38 | 1035 | 8 | Información de Vinculados Económicos Nacionales |

| 39 | 1036 | 9 | Información de Subordinadas,

Vinculadas del Exterior o Controladas del Exterior sin Residencia Fiscal en Colombia |

| 40 | 1038 | 6 | Información de las Sociedades Creadas |

| 41 | 1039 | 6 | Sociedades Liquidadas |

| 42 | 1028 | 7 | Personas fallecidas |

| 43 | 1032 | 11 | Informacion de enajenaciones de

bienes y derechos a traves de notarias |

| 44 | 1037 | 7 | Elaboración de Facturación por Litógrafos y Tipógrafos |

| 45 | 2276 | 4 | Información de Rentas de Trabajo y Pensiones |

| 46 | 1476 | 12 | Información de registros catastrales y de impuesto predial |

| 47 | 1480 | 10 | Información Vehículos |

| 48 | 1481 | 10 | Impuesto de industria y comercio, avisos y tableros - ica |

| 49 | 2631 | 1 | Información de Resoluciones

Administrativas Relacionadas con Obligaciones Tributarias del Orden Municipal o Distrital |

| 50 | 2683 | 1 | Información de Entidades que

Otorgan, Reconocen, Registran, Cancelan o Suspenden Personerías Jurídicas |

| 51 | 2743 | 1 | Información de los bienes y

áreas comunes destinados a la explotación comercial, industrial o mixta de la propiedad horizontal |

| 52 | 2625 | 1 | Información de Concesiones y

Asociaciones Público-Privadas (APP) |

| 53 | 2280 | 1 | Deducción Empleadas Víctimas de Violencia |

| 54 | 2279 | 2 | Código Único Institucional (CUIN) Entidades Públicas |

| 55 | 2575 | 1 | Donaciones Recibidas y

Certificadas por Entidades No Contribuyentes |

| 56 | 2574 | 2 | Información de No Causación del

Impuesto al Carbono por Certificación de Carbono Neutro |

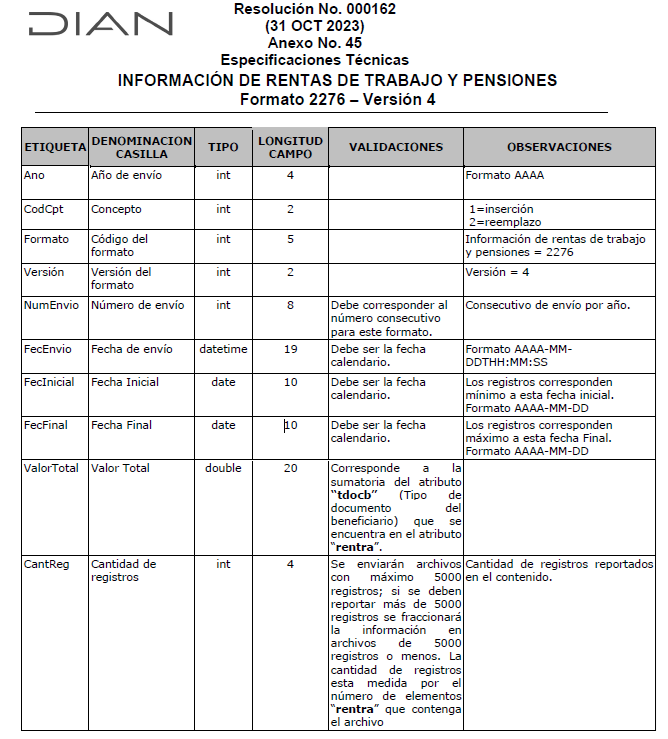

Formato 2276 - Información de rentas de trabajo y pensiones

El Formato 2276 se utiliza para reportar los pagos o abonos en cuenta correspondientes a rentas de trabajo y pensiones, es decir, los pagos realizados por los empleadores a sus trabajadores durante el año gravable 2024.

Este formato mantiene la versión 4, establecida en la Resolución 155 de 2022 y no presenta cambios con respecto a la resolución anterior. Hace parte del Anexo No. 45, el cual está compuesto por un encabezado con 10 campos y un contenido de 45 campos destinados al registro de la información sobre rentas de trabajo y pensiones.

En la siguiente imagen se podrán observar el encabezado del formato 2276.

Bitákora: Genera tu información exógena con precisión

El software de nómina Bitákora, está preparado para facilitar la generación de la información exógena del año gravable 2024 y siguientes.

Genera el archivo en formato XML, versión 4 del Formato 2276, y transfiérelo fácilmente a la DIAN.